29 апреля стало, вероятно, ключевым днем второго квартала для Уолл-стрит – и речь не о четырех компаниях из «Великолепной семерки», опубликовавших свои результаты в этот день. Это было последнее заседание Федерального комитета по открытым рынкам (FOMC) под председательством Джерома Пауэлла.

15 мая знаменует завершение второго срока Пауэлла на посту председателя ФРС, что, вероятно, откроет путь для утверждения кандидата, предложенного президентом Трампом, Кевина Уорша. Для Dow Jones Industrial Average (^DJI +1.62%), S&P 500 (^GSPC +1.02%) и Nasdaq Composite (^IXIC +0.89%) этот переход может стать поворотным моментом, не самым благоприятным.

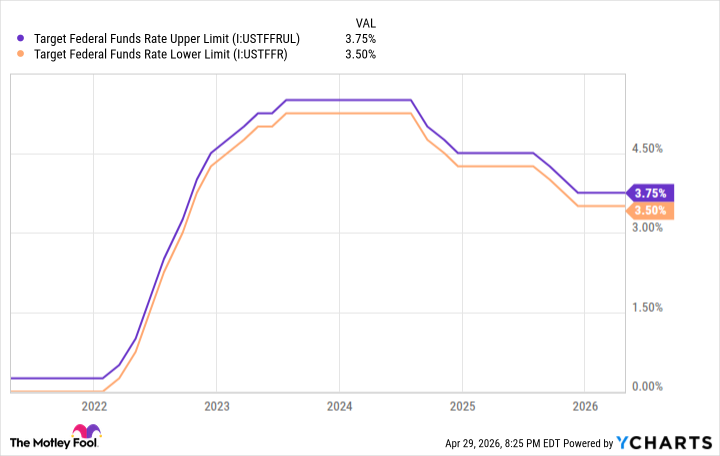

Оценка перспектив процентных ставок: сигналы ФРС

Перед последним заседанием FOMC под председательством Пауэлла консенсус сводился к тому, что 12-членный комитет, ответственный за определение денежно-кредитной политики страны, сохранит целевую ставку по федеральным фондам на уровне 3,50%-3,75% – и это произошло. Однако эта картина не отражает всей полноты ситуации.

Наряду с сохранением целевой ставки по федеральным фондам, заявление FOMC предоставило Уолл-стрит и инвесторам повод для беспокойства.

Несмотря на то, что Пауэлл заявил о внимании всех членов FOMC к обоим аспектам двойного мандата (стабильность цен и максимальная занятость), количество несогласных достигло рекордного уровня. Стивен Миран вновь выступил за снижение ставки по федеральным фондам на четверть пункта, в то время как Бет Хаммак, Нил Кашкари и Лори Логан поддержали сохранение текущего целевого диапазона, но выступили против включения в заявление FOMC смягчающего сигнала. Уже 34 года на заседании FOMC не было зарегистрировано четырех несогласных.

Более важным является тот факт, что четверть членов FOMC, участвующих в голосовании, открыто выступают против продолжения цикла снижения ставок, который привел к шести снижениям процентных ставок с сентября 2024 года.

Перспективы снижения процентных ставок в 2026 году, по всей видимости, окончательно исключены, что является неблагоприятным развитием для фондового рынка.

Завышенная оценка фондового рынка и риски отсутствия дополнительных снижений ставок

На начало года оценка фондового рынка была второй по величине за 155 лет, согласно коэффициенту P/E S&P 500 (также известному как скорректированный коэффициент P/E или CAPE). Хотя такие факторы, как развитие искусственного интеллекта (ИИ) и рекордные программы выкупа акций, оказали значительное влияние на акции, ожидание дополнительных снижений процентных ставок было заложено в высокую оценку.

В частности, создание центров обработки данных для ИИ требует значительных затрат, даже для крупнейших и влиятельных компаний Уолл-стрит. Если процентные ставки развернутся и начнут расти, проекты инфраструктуры ИИ могут быть отложены или отменены.

Более серьезная проблема для Dow Jones Industrial Average, S&P 500 и Nasdaq Composite заключается в том, что отсутствие снижения ставок подчеркивает исторически высокую оценку фондового рынка. В то время как CAPE в среднем составлял 17,4 с января 1871 года, в настоящее время он приближается к 41.

История показывает, что CAPE выше 30 в конечном итоге (ключевое слово!) сопровождались падением основных фондовых индексов Уолл-стрит как минимум на 20%. Практически исключенное снижение процентных ставок в оставшейся части 2026 года ставит под сомнение оценку акций – и это плохие новости для Уолл-стрит.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-05-01 14:02