Walmart, имя, столь же привычное, как и прилавок с хлебом, давно уже стал символом американской торговли. И вот, достигнув рубежа в триллион долларов рыночной капитализации, компания, казалось бы, вступает в новую эпоху. Но не обманчиво ли это сияние? Не является ли эта цифра лишь отражением всеобщей склонности к преувеличениям, столь свойственной нашему времени?

За минувший год акции компании выросли на двадцать восемь процентов, что, безусловно, впечатляет. Однако, следует ли из этого, что сама акция теперь недосязаема, что она уже не имеет потенциала для дальнейшего роста, или же, напротив, она переоценена, подобно старинной вазе, чья ценность определяется лишь модой?

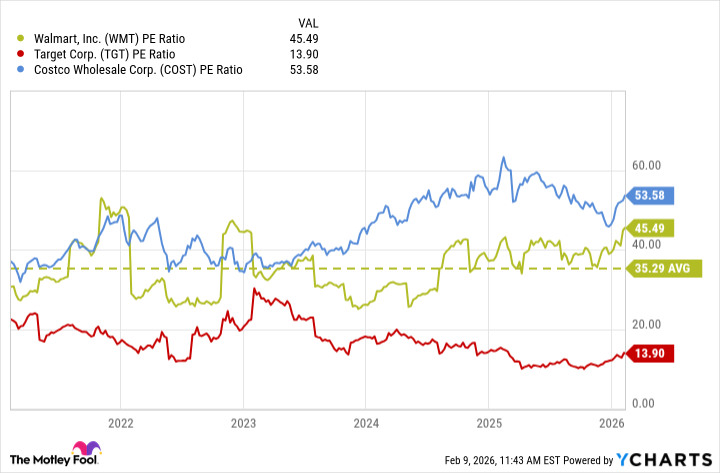

Насколько Дорого Удовольствие?

Триллион долларов – сумма внушительная, но она мало что говорит о реальной стоимости актива. Чтобы понять, оправдана ли нынешняя оценка, необходимо обратиться к коэффициенту цена/прибыль (P/E). В настоящий момент этот показатель для Walmart составляет 45. Это, скажем прямо, немало. Если сравнить с другими представителями розничной торговли, то картина вырисовывается не слишком утешительная.

Инвесторы, словно птицы, перелетают с одной акции на другую, ища надежное убежище для своих капиталов. Walmart, как и Costco Wholesale, привлекает их своей стабильностью. Однако, разница между нынешним P/E в 45 и средним пятилетним показателем в 35, а также средним по S&P 500 в 25, заставляет задуматься. Не является ли это просто игрой воображения, взращенной на фоне общей эйфории?

В погоне за безопасностью инвесторы готовы переплачивать, но не всегда это оправданно. Рост компании, хотя и устойчивый, не столь высок, чтобы оправдать столь высокую премию. Кажется, что рынок, увлеченный поисками надежного якоря, забыл о простых правилах оценки.

Тревожные Звоночки

Walmart – безусловно, прекрасная компания. Она успешно адаптируется к новым реалиям, развивает онлайн-продажи и расширяет сферу влияния, приобретая, например, Vizio в 2024 году. Однако, темпы роста остаются скромными, в пределах однозначных цифр. Шесть процентов – это неплохо, но недостаточно, чтобы оправдать коэффициент P/E в 45. Обычно, такие высокие показатели свидетельствуют об исключительных темпах роста, но в случае с Walmart это не так.

Даже самая прекрасная компания не является гарантией успешных инвестиций, если цена акций завышена. Высокая премия может привести к ограниченным прибылям или даже убыткам, несмотря на фундаментальную силу бизнеса. В этом случае, я бы рекомендовал воздержаться от покупки акций Walmart, поскольку они кажутся слишком дорогими. Существует множество других розничных компаний, которые могут предложить более привлекательные перспективы для долгосрочных инвестиций.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-02-09 21:06