Рынок, словно капризная дама, сегодня полон противоречий. Геополитические тени, предвыборные хлопоты, изменчивая денежная политика, инфляция, безработица… все это, подобно ветру в осеннем саду, треплет цены акций, заставляя их колебаться от одного настроения к другому. С начала февраля индексы S&P 500 и Nasdaq Composite потеряли, соответственно, 3,7 и 4,7 процента. Особенно заметно ослабли позиции технологических компаний, в особенности тех, что вошли в так называемую «Великолепную семерку».

Падение цен, конечно, вызывает тревогу и панику. Но мудрый инвестор, смотрящий вдаль, понимает, что в такие времена открываются редкие возможности приобрести качественные предприятия по привлекательным ценам. Позвольте мне обратить ваше внимание на три ведущие компании, работающие в сфере искусственного интеллекта (ИИ), которые, на мой взгляд, представляют собой выгодные приобретения, пока остальные продолжают спешно избавляться от активов.

1. Nvidia

Компания Nvidia, пожалуй, является наиболее влиятельной фигурой в мире ИИ. Начав свой путь как специалист по графическим чипам для видеоигр, она превратилась в де-факто платформу, на которой строятся генеративные приложения ИИ. Подобно талантливому художнику, она создает холст, на котором рождаются новые цифровые шедевры.

Архитектуры графических процессоров Hopper, Blackwell и предстоящая Rubin от Nvidia пользуются высоким спросом со стороны крупных поставщиков облачных услуг, таких как Microsoft, Amazon, Alphabet, Meta Platforms, Oracle и OpenAI. Компания контролирует около 92% рынка графических процессоров для центров обработки данных ИИ, что позволяет ей удерживать значительную ценовую власть в эпоху ИИ-революции. Впрочем, подобная власть всегда влечет за собой и определенные риски, подобно тому, как владение землей может принести и богатство, и тяготы.

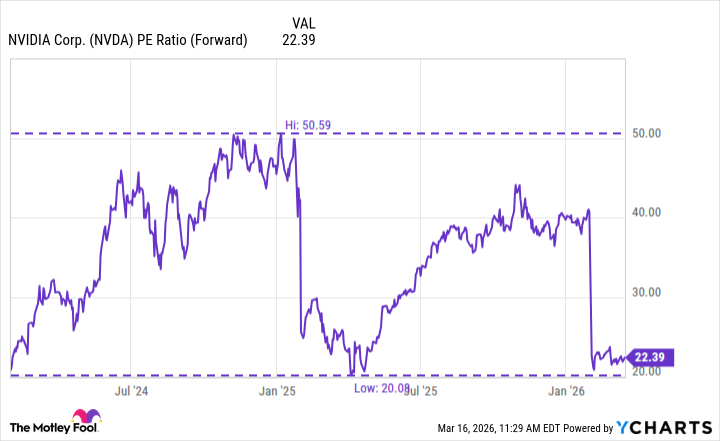

Динамика впечатляет: выручка Nvidia растет высокими темпами, а рентабельность продолжает расширяться. В последнем квартале выручка от центров обработки данных увеличилась на 75% в годовом исчислении, валовая маржа выросла на 200 базисных пунктов, а прибыль на акцию увеличилась на 98%. Однако, акции Nvidia испытывают трудности в 2026 году, поскольку инвесторы, ориентированные на рост, перераспределяют капитал из более волатильных секторов, таких как технологии. Подобно осенним листьям, падающим с деревьев, акции компании теряют свою привлекательность в глазах некоторых инвесторов.

Есть опасения относительно способности компании продавать чипы на важном рынке, таком как Китай, растущей конкуренции со стороны Advanced Micro Devices и Broadcom, или восприятия Nvidia как компании, зависящей от одного лишь сегмента рынка. Эти факторы могут заставить инвесторов рассматривать Nvidia как рискованную инвестицию или, по крайней мере, как компанию, не способную к взрывному росту. Однако, я считаю эти опасения недальновидными. Во время телефонной конференции по итогам четвертого квартала руководство компании представило инвесторам весьма оптимистичные прогнозы, которые не учитывали влияние ситуации в Китае.

Кроме того, Nvidia сделала ряд стратегических инвестиций в смежные рынки, включая корпоративное программное обеспечение, телекоммуникации и другие инфраструктурные возможности, которые должны открыть новые источники дохода в будущем. С учетом невысокого коэффициента P/E и сильной рыночной позиции, поддерживаемой продолжающимся ростом рынка инфраструктуры ИИ, а также новых катализаторов, которые еще предстоит увидеть, я считаю акции Nvidia отличной покупкой.

2. Amazon

Акции Amazon в 2026 году представляют собой уникальный случай. Несмотря на сильные финансовые результаты за четвертый квартал и весь 2025 год, акции компании упали на 8,2% с начала года, что привело к потере почти 400 миллионов долларов акционерной стоимости. Подобно кораблю, потерявшему курс, акции компании блуждают в поисках нового направления.

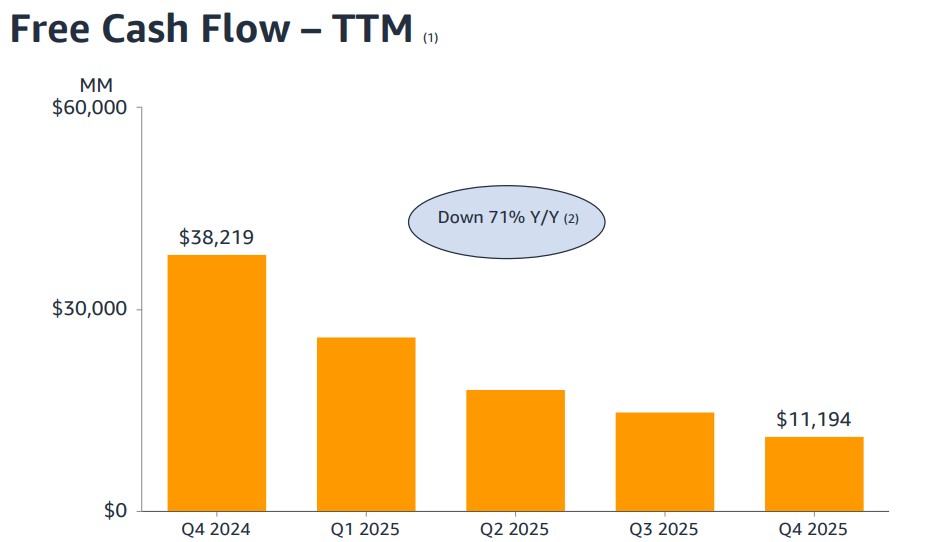

Основной причиной падения акций Amazon является бюджет компании на капитальные затраты (capex) в этом году. В то время как Уолл-стрит ожидала около 150 миллиардов долларов, руководство Amazon удивило инвесторов, заявив, что бюджет составит около 200 миллиардов долларов, что на 51% больше, чем в прошлом году. Подобное увеличение капитальных затрат вызывает опасения у инвесторов, словно предвещает бурю.

Закупка чипов, разработка индивидуальных кремниевых решений и строительство центров обработки данных требует времени. Поэтому опасения вызывает влияние ускоренных инвестиций в инфраструктуру на краткосрочную прибыльность. По состоянию на четвертый квартал свободный денежный поток Amazon за последние 12 месяцев снизился на 71%, что в основном связано с ростом капитальных затрат.

Я понимаю опасения Уолл-стрит, но считаю, что паника преувеличена. В четвертом квартале Amazon Web Services (AWS), который обеспечивает большую часть операционной прибыли Amazon, показал самый сильный рост за последние три года. Подобный рост напоминает весеннее пробуждение природы.

Значительная часть этого роста связана с партнерством Amazon с Anthropic. По мере того как стартап становится все более интегрированным в экосистему AWS, я оптимистично настроен в отношении того, что Amazon на пути к созданию высокорентабельной вертикально интегрированной модели, включающей собственные чипы, роботизированные склады и развивающуюся облачную инфраструктуру.

С коэффициентом P/E около 29, акции Amazon торгуются по самой низкой оценке за год. Я считаю, что сейчас отличное время, чтобы воспользоваться падением акций Amazon, поскольку компания закладывает основу для своей следующей главы роста, основанного на ИИ.

3. Meta Platforms

В то время как Nvidia, возможно, является самой влиятельной компанией в области ИИ, Meta, пожалуй, самая непонятая. Meta генерирует большую часть своей выручки и прибыли от рекламы на своих социальных медиа платформах: Facebook, Instagram и WhatsApp. Подобно опытному торговцу, она умело использует свои ресурсы для получения прибыли.

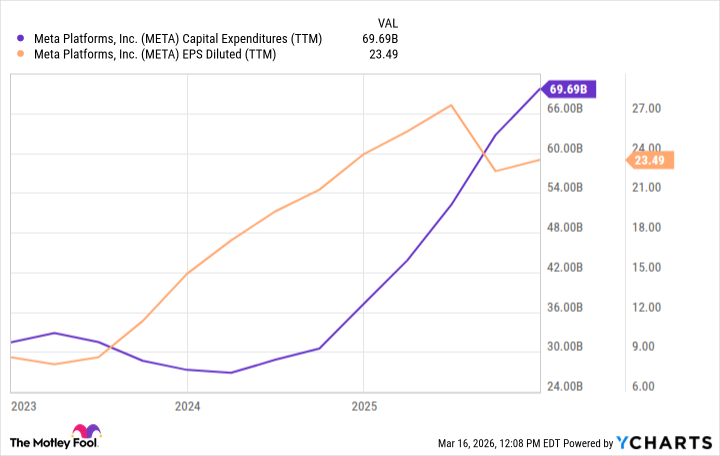

Проблема заключается в том, что онлайн-реклама — это жестко конкурентная и относительно стандартизированная отрасль. Однако инвестиции Meta в ИИ помогли изменить эту ситуацию. За последние несколько лет ее новый набор инструментов машинного обучения для рекламы, получивший название Advantage+, превратился в бизнес с годовой выручкой в 60 миллиардов долларов.

На мой взгляд, инвесторы не в полной мере ценят, насколько ИИ стал важным для экосистемы Meta. Несмотря на значительное увеличение расходов, прибыль Meta почти утроилась в эпоху ИИ-революции. Подобный рост напоминает расцвет цветущего сада.

Это подчеркивает, насколько эффективным становится Advantage+ в мире рекламы, закрепляя за Meta лидерство на различных потребительских рынках. Несмотря на надежный профиль прибыльности и растущий бизнес в области ИИ-услуг, Meta остается самой дешевой акцией из «Великолепной семерки» с коэффициентом P/E всего 21.

Я считаю, что акции Meta — это настоящая находка, и долгосрочные инвесторы должны покупать акции, пока остальные на Уолл-стрит не осознают огромный потенциал компании.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-03-20 17:33