PepsiCo (PEP) опубликовал финансовые результаты за второй квартал 2025 года, которые превзошли ожидания Уолл-стрит. Акции взлетели на 6% на следующий день, что выглядит обнадеживающе, хотя и представляется всего лишь временным всплеском, не имеющим особого значения для тех, кто смотрит вдаль, в поисках долгосрочных инвестиций.

Однако главная история заключается в том, что акции компании все еще значительно ниже своих рекордов. Это, поистине, ключ к пониманию, почему стоит рассмотреть их покупку в условиях тревожных настроений на рынке. Вот три причины, которые могут привлекать ваше внимание.

1. PepsiCo — это компания потребительских товаров

PepsiCo производит напитки, соленые закуски и упаковочные продукты. Она владеет некоторыми из самых культовых брендов, таких как Pepsi, Frito-Lay и Quaker Oats.

Размер и масштабы компании, сила распределения, мастерство в маркетинге и экспертиза в области исследований и разработок делают PepsiCo ценным партнером для ритейлеров по всему миру. Вряд ли возможно предположить, что PepsiCo исчезнет в обозримом будущем, что является выражением некоторой надежды в нашем жестоком мире экономики.

И вот здесь следует обратить внимание на ключевой аспект: PepsiCo предлагает доступные продукты, которые покупают регулярно и которых придерживаются лояльные клиенты. Это, пожалуй, основа ее устойчивости к экономическим бурям и причина, по которой акции потребительских товаров часто становятся прибежищем для инвесторов в тяжёлые времена. Бизнес компании, хоть и подвержен временным колебаниям, в общем, демонстрирует стабильность, с легким уклоном к росту в долгосрочной перспективе.

Если вас тревожит возможность медвежьего рынка, акции компаний в области потребительских товаров могут стать хорошей ловчей сетью для новых инвестиций. И это утверждение обширно, охватывающее не только PepsiCo, но и саму суть инвестиционного поведения.

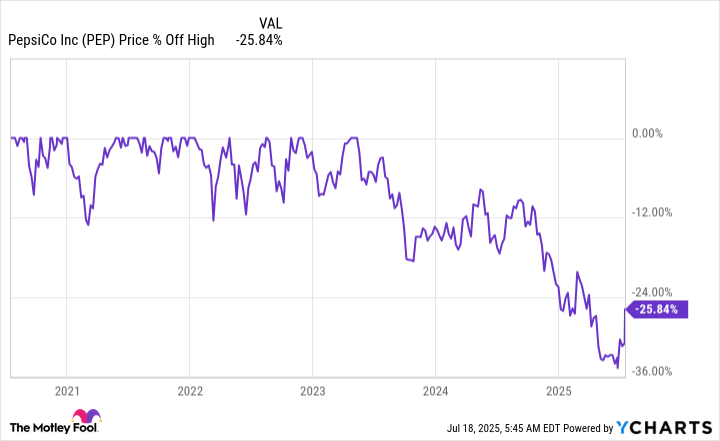

2. Она уже в своем собственном медвежьем рынке

Не углубляясь в детали, стоить заметить, что PepsiCo в последнее время не демонстрировала всю свою мощь. Некоторые из ее конкурентов, особенно Coca-Cola (KO), показывают куда более впечатляющие результаты. В результате, настроения на Уолл-стрит по отношению к PepsiCo остаются довольно пессимистичными.

Даже с учетом недавнего скачка акций после лучше-than-expected отчета за второй квартал 2025 года, котировки по-прежнему упали более чем на 20% с пиковых значений 2023 года. На общем рынке медвежья тенденция описывается как падение более 20%, таким образом, можно с легкостью предположить, что акции PepsiCo уже замедлились в своем собственном медвежьем рынке.

Общий спад на рынке несомненно приведет к тому, что инвесторы начнут искать безопасные гавани, и, возможно, даже уже подорванные акции компаний из сектора потребительских товаров вновь станут привлекательными. В этой ситуации PepsiCo может неожиданно обрести расположение публики.

И даже если этот позитивный поворот не произойдет, учитывая имеющееся большое падение, вероятно, что акции компании не пострадают так сильно, как рынок в целом во время снижения.

3. PepsiCo имеет доказанную историю выживания

Наконец, причина, по которой следует обратить внимание на покупку акций PepsiCo в условиях медвежьего рынка, заключается в ее статусе Короля Дивидендов. Наличие более пятидесяти лет ежегодных увеличений дивидендов свидетельствует о том, что компания научилась выживать в условиях медвежьих рынков, рецессий и любых других невзгод, которые жизнь может предложить. Просто так такой полноценный дивидендный опыт не формируется.

На этом фоне стоит также отметить исторически высокий дивидендный доход, который составляет около 4%. Фактически, это как будто вас вознаграждают за то, что вы владеете этой надежной и устойчивой к внешним потрясениям акцией, предлагая вам информационный буфер для прохождения через возникшие трудности на рынке без потери спокойствия.

PepsiCo постепенно возвращается в строй

Подводя итог, можно сказать, что PepsiCo не находится на пике своей формы в данный момент. Тем не менее, компания предпринимает шаги для возвращения в норму, включая сокращение расходов и приобретение новых, более актуальных брендов, среди прочего.

Метафора экономической борьбы тут очевидна: все, что она делает, можно было бы считать правильными шагами с точки зрения бизнеса. Учитывая, как эта поистине надежная компания, глубокий спад ее акций и привлекательный дивидендный доход, эта дивидендная крепость выглядит как отличная идея для покупки, даже если вы не тревожитесь о медвежьем рынке!

🙂

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-07-27 04:14