Каждый миг, проходящий в мире финансов, затаивает за собой одну или несколько значительных бурь, способных низвергнуть такие флагманы, как S&P 500 (^GSPC), знаменитый Dow Jones Industrial Average (^DJI) и воистину одухотворённый Nasdaq Composite (^IXIC).

Недавняя цифра коэффициента Шиллера для S&P 500, основывящаяся на среднем уровне доходов за последние десять лет с поправкой на инфляцию, достигнула почти 39. Этот уровень ставит текущий бычий рынок на третье место по стоимости, исходя из 154-летней истории. Исторически, когда оценки становятся чрезмерно оптимистичными, S&P 500, Dow Jones и/или Nasdaq Composite неминуемо падают на 20% или более.

Для Председателя Федеральной резервной системы Джерома Пауэлла и его коллег это историческое явление не вызывает особого беспокойства — за исключением одного случая.

Денежно-кредитная политика Федеральной резервной системы оказалась в тени самого страшного врага — стагфляции, которая проявляется в виде раскидистой инфляции, замедления экономического роста и неизменно растущей безработицы. Хотя Пауэлл и его окружение не впадают в панику, тарифная политика Трампа оживила беспокойство о стагфляции в Америке больше, чем это было до инаугурации президента в январе.

Строя основу для худшего сценария

Федеральная резервная система традиционно ищет золотую середину; когда экономика функционирует на полную мощность, ее внимание сосредоточено на контроле за инфляцией. В противоположном случае, когда рост ослабевает или происходит рецессия, центральный банк сосредоточивается на стимулировании роста рабочих мест путём снижения процентных ставок. Это немного как разговор с ненадежным знакомым: моменты недовольства являются частью их натуры, но сущность остаётся прежней.

Стагфляция является ужасом для Джерома Пауэлла, так как нет ни одного примера, как справиться с ней. Снижение ставок для стимулирования экономического роста может лишь подлить масла в огонь инфляции. В то время как повышение ставок может ослабить уже и без того неловкую экономику. Вне зависимости от выбранных мер, их последствия всегда ложатся тяжким бременем на простых граждан и фондовый рынок.

Опасения касаются того, что страхи стагфляции возникают именно из-за тарифной политики президента Трампа.

В начале апреля Президент внёс 10%-й глобальный тариф и увеличил «взаимные тарифы» на десятки стран, которых Америка считает нарушителями торгового баланса. Со времени введения этих взаимных тарифов рынок пережил множество пауз, корректировок и изменений в торговых соглашениях.

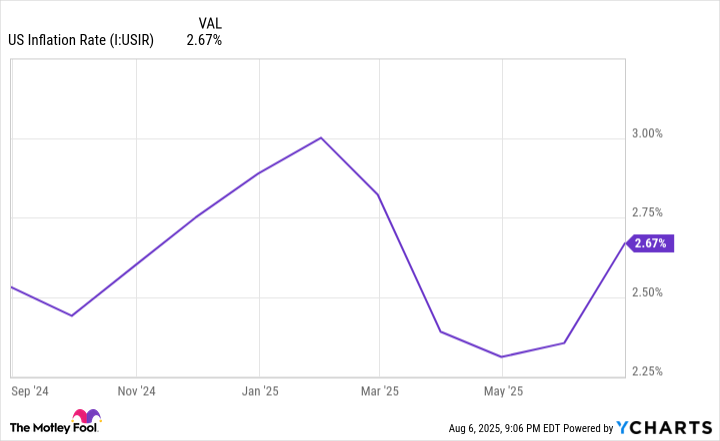

Однако июльский отчёт о потребительских ценах от Бюро трудовой статистики (BLS) показал заметное повышение уровня инфляции: рост с 2.35% в мае до 2.67% в июне. Хотя такое увеличение лишь на 32 базисных пункта может показаться незначительным, это сигнализирует о том, что политика Трампа уже оказала своё воздействие.

Согласно исследованию, опубликованному в декабре («Защищают ли импортные тарифы фирмы США?») четырьмя экономистами Нью-Йоркского Федерального резерва, тарифы, введённые Трампом на Китай в 2018-2019 годах, плохо различали между выходными и входными тарифами. Это приводит к увеличению затрат для бизнесов и потребителей. Созвучная музыка повторяется.

По данным Комитета по открытым рынкам после заседания в июне 2025 года, прогнозы экономического роста предсказывают уровень инфляции в 3.1% к концу 2025 года — чуть выше прежних 2.8%, что указывает на усугубление ситуации с инфляцией, вызванного тарифами.

Тем не менее, BLS значительно пересмотрело ранее объявленные данные о приросте рабочих мест за май и июнь, что намекает на нездоровье на рынке труда. Уровень безработицы в 4.2%, хоть и остаётся близким к исторически низким значениям, не отражает подспудной слабости.

В заключение, анализ экономических последствий тарифов на Китай в 2018-2019 годах показал, что публичные компании, на которых негативно сказались анонсы тарифов, со временем демонстрировали худшие результаты. Призма маловероятного успеха оказывала сжатие доходов.

В свете имеющихся данных, политика президента Трампа в области тарифов и торговли закладывает почву для возможной стагфляции: растущая инфляция, ослабленный рынок труда и потенциально замедляющийся экономический рост.

Устойчивость фондового рынка безмерна

Тем не менее, несмотря на угроза стагфляции, Пауэлл не считает, что этот кошмар осуществится. «Мы предупреждали о такой возможности, но не сталкиваемся с ней всего так», — подчеркивает он.

Однако с уверенностью будет туго в предстоящие недели и месяцы, когда основные индексные показатели Уолл-стрита станут более волатильными. Временами неопределенность ведет к хаосу и страху, который ведет к неосновательным решениям.

Тем не менее, раз взглянуть в далекое прошлое, становится очевидным, что главные индексы стойки преодолевают краткосрочные натиски и эмоциональные ураганы.

В центре этого долгосрочного оптимизма лежит нелинейность экономических циклов. Несмотря на очевидную неудачу, они короткосрочны и, как ни странно, ведут к росту.

С тех пор, как закончилась Вторая мировая война, экономика США пережила дюжину рецессий, средняя продолжительность которых составляет всего десять месяцев, при этом ни одна рецессия не продолжалась более 18 месяцев. Напротив, средняя продолжительность экономического роста составляет около пяти лет, что порой превышает десять лет. Именно в таких обстоятельствах создается реальное богатство на Уолл-стрит.

Так же, как и с акциями, ясно видно отличие, которое наблюдается в первой линии Уолл-стрита, индексной таблице S&P 500.

Загрузка…

—

В июне 2023 года, сразу после подтверждения бычьего рынка для S&P 500, группа исследователей из Bespoke Investment Group опубликовала данные, касающиеся интервалов между бычьими и медвежьими рынками начиная с Великой депрессии.

Отмечая, что средний 20%-ный (или более) спад индекса S&P 500 длился всего 286 календарных дней — менее чем в 10 месяцев, в то время как средний бычий рынок длился 1011 дней (на июнь 2023 года) — это около трех с половиной раз дольше среднего медвежьего рынка.

Независимо от того, что ни бросали на Уолл-стрит, S&P 500, Dow Jones и Nasdaq Composite всегда находили путь к процветанию и стабильности. Даже страхи стагфляции, вызванные тарифами Трампа, не могут помешать этим индексам достигать новых высот.

В жизни, как и на рынке, мы продолжаем двигаться вперед, полные недосказанных жажд и нереализованных возможностей. 🌱

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-08-09 10:32