Почти шестьдесят лет мистер Уоррен Баффет руководил компанией Berkshire Hathaway, и, смеем утверждать, весьма успешно. К моменту его ухода на покой, в возрасте девяноста пяти лет, Berkshire Hathaway превратилась в предприятие, оцениваемое в триллион долларов, неизменно превосходящее показатели рынка. Нельзя не признать, что столь продолжительное и благоприятное управление оставило глубокий отпечаток на философии компании.

Вполне вероятно, что многие принципы, заложенные мистером Баффетом, продолжат определять стратегию Berkshire Hathaway и в дальнейшем. Для тех, кто ищет достойные вложения, предлагаем рассмотреть два предприятия, которые, как представляется, обладают всеми основаниями для устойчивого роста.

1. Visa

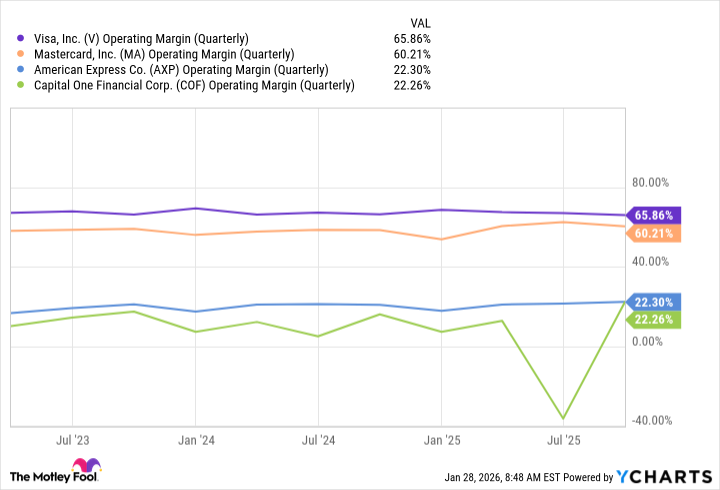

Компания Visa, хотя и не занимает значительную долю в портфеле Berkshire Hathaway (всего 0.9%), зарекомендовала себя как один из наиболее надежных активов. Мистер Баффет часто подчеркивал важность прочного конкурентного преимущества, и Visa, несомненно, обладает им. Ее масштаб поистине огромен.

Система Visa функционирует в более чем двухсот двадцати странах и территориях, ей доверяют более четырнадцати с половиной тысяч финансовых учреждений, ее принимают более ста семидесяти пяти миллионов торговых точек. За последние двенадцать месяцев, завершившиеся в сентябре 2025 года, через эту систему было обработано триста двадцать девять миллиардов транзакций. Подобный охват, смеем заметить, не достигается одномоментно, а является результатом долгих лет кропотливой работы и разумной стратегии.

Visa занимает весьма выгодное положение в финансовой индустрии, благодаря своей бизнес-модели. Вопреки распространенному мнению, Visa не является эмитентом карт. Такими вопросами занимаются другие компании, такие как Chase, Wells Fargo и Bank of America. Visa лишь обеспечивает функционирование платежной сети, которая позволяет осуществлять транзакции. Эта тонкость, как кажется, упускается из виду многими.

В случае, если заемщик не сможет погасить свой долг, убытки понесет эмитент карты, а не Visa. Это, смеем утверждать, весьма разумная конструкция. Впрочем, не стоит забывать, что даже самые надежные системы не застрахованы от непредвиденных обстоятельств.

Бизнес-модель Visa позволяет ей работать с высокой рентабельностью. Ее операционные расходы относительно невелики, а после создания платежной сети дополнительные затраты на каждую транзакцию практически отсутствуют. Подобная эффективность, смеем надеяться, будет способствовать дальнейшему росту компании.

Мир постепенно переходит на использование карт и цифровых платежей. В этой ситуации Visa, несомненно, окажется в выигрыше. Увеличение числа транзакций в сети Visa не только принесет компании дополнительный доход, но и укрепит ее лидирующие позиции в индустрии. Впрочем, не стоит забывать о конкурентах, которые также стремятся занять свою нишу на рынке.

В настоящее время акции Visa торгуются с коэффициентом 32.2 к прибыли, что, безусловно, немало. Однако этот показатель ниже среднего за последние десять лет (35.4). Это может ограничить возможности для взрывного роста, но Visa остается привлекательным активом для долгосрочных инвестиций. Впрочем, как гласит старая поговорка, спешка никогда не приносила добра.

2. Coca-Cola

Coca-Cola – один из старейших активов в портфеле Berkshire Hathaway, и смеем предположить, что мистер Баффет сохранит его еще на долгие годы.

Два главных преимущества Coca-Cola – ее сильный бренд и стабильные дивиденды. С точки зрения узнаваемости бренда, Coca-Cola, пожалуй, не имеет себе равных во всем мире. Такой успех – результат многолетней работы и безупречной репутации. Умение создать и поддерживать сильный бренд – искусство, доступное немногим.

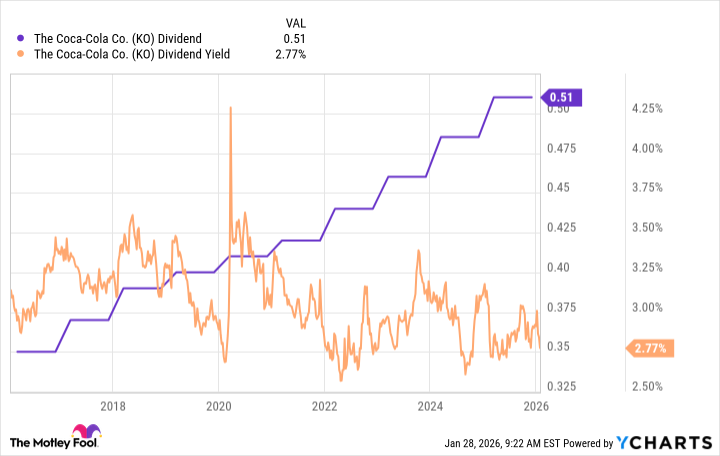

В отношении дивидендов, Coca-Cola – образец стабильности. Компания выплачивает дивиденды на протяжении шестидесяти трех лет подряд, увеличивая их каждый год. Это делает ее так называемым «Dividend King» – компанией, выплачивающей дивиденды на протяжении как минимум пятидесяти лет подряд. Подобная последовательность – свидетельство надежности и клиентоориентированности.

За последнее десятилетие Coca-Cola увеличила свои дивиденды более чем на 45%. На первый взгляд, это не так много, но для компании, выплачивающей дивиденды на протяжении столь долгого времени, это весьма впечатляющий результат. Впрочем, как гласит старая поговорка, лучше иметь небольшую прибыль, чем не иметь ничего.

Практически в любой точке мира можно найти продукцию Coca-Cola. Такая широкая дистрибуция возможна благодаря бизнес-модели компании. Coca-Cola, как правило, не продает продукцию напрямую потребителям. Вместо этого она продает сиропы и концентраты компаниям-партнерам, которые производят и распространяют готовую продукцию. Это, смеем заметить, весьма разумный подход.

Использование местных компаний для дистрибуции более эффективно, поскольку им легче налаживать партнерские отношения с местными магазинами и понимать логистику доставки. Делать это из центрального офиса, расположенного за тысячи километров, было бы гораздо сложнее. Впрочем, как гласит старая поговорка, каждый мастер своего дела.

Coca-Cola – это не инвестиция, которая обещает высокие темпы роста. Это возможно, но в основном Coca-Cola – это акция, в которую инвестируют ради получения дохода. Она регулярно выплачивает дивиденды, которые более чем вдвое превышают средний показатель по S&P 500. Впрочем, как гласит старая поговорка, лучше иметь небольшую прибыль, чем не иметь ничего.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-02-01 14:23