Волатильность, как известно, неизбежный спутник инвестиций, но начавшаяся в 2025 году торговля на Уолл-стрит отличалась, пожалуй, особой сумятицей. В начале апреля почва под ногами инвесторов зашаталась от непредсказуемых заявлений господина Трампа относительно тарифов и торговой политики. Индекс S&P 500 (^GSPC) отреагировал одним из самых резких двухдневных падений с 1950 года, а старейший Dow Jones Industrial Average (^DJI) и богатый технологическими компаниями Nasdaq Composite (^IXIC) оказались в плену коррекции и, откровенно говоря, медвежьего рынка.

Однако, как это часто бывает, за бурей последовало затишье. Все три индекса в течение последних нескольких месяцев демонстрировали столь же уверенный отскок, вызванный приостановкой действия новых «встречных тарифов» на некоторые страны. Впервые за свою историю S&P 500 показал рост более чем на 25% за трехмесячный период – явление, нужно признать, редкое и достойное внимания.

Но не стоит обманываться кажущимся благополучием. Противостояние между господином Трампом и председателем Федеральной резервной системы, господином Пауэллом, никуда не делось. И, возможно, исход этого конфликта уже предрешен, хотя причины этого лежат несколько глубже, чем может показаться на первый взгляд.

Сможет ли Федеральный резерв лишиться своего руководителя?

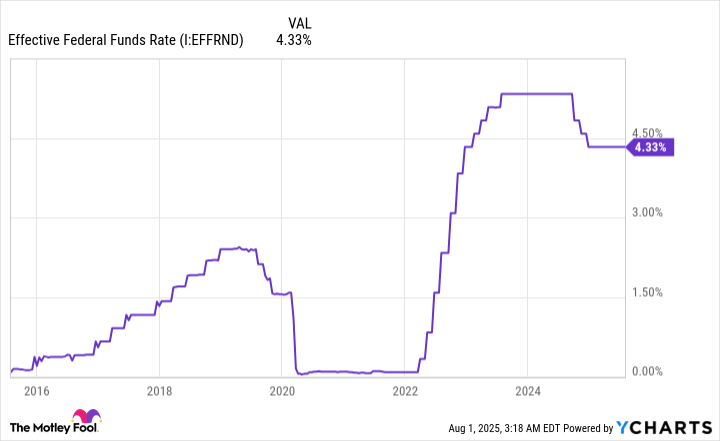

В основе этого спора лежит процентная ставка. Во время пандемии COVID-19, когда денежная масса в США росла беспрецедентными темпами, инфляция достигла небывалых высот за последние четыре десятилетия. Федеральная резервная система отреагировала на это агрессивным повышением процентной ставки, увеличив ее на 525 базисных пунктов с марта 2022 по июль 2023 года. Этот инструмент, как известно, оказывает влияние на все — от кредитных ставок до доходности по сберегательным счетам.

Когда центральный банк повышает процентные ставки, он стремится охладить пыл инфляции. В противоположных ситуациях, во времена экономических потрясений или спадов, процентные ставки понижаются, чтобы стимулировать заимствования, корпоративные инвестиции и инновации – все то, что, в конечном счете, ведет к росту экономики. Законы рынка, как заметил однажды мой старый знакомый, подобны течению реки: они кажутся спокойными на поверхности, но в глубине таят в себе мощную силу.

Господин Пауэлл, к удивлению многих, пока не поддался настояниям господина Трампа о снижении процентной ставки. В прессе даже появились разговоры о возможной «смене кадров» в руководстве центрального банка. Но возможно ли это на самом деле? Вопрос, признаться, сложный, и однозначного ответа, боюсь, никто не даст, ибо прецедентов в истории не было, а юридическая определенность отсутствует.

Формально, закон о Федеральной резервной системе 1913 года позволяет президенту отстранить членов Совета управляющих «за веские причины», но что именно подразумевается под этими «причинами», остается за кадром. Можно предположить, что администрации Трампа пришлось бы доказать, что господин Пауэлл халатно относился к своим обязанностям или нанес непоправимый ущерб экономике США. Нелегкая задача, скажу я вам.

Недавнее решение Верховного суда, как ни странно, намекает на то, что высший судебный орган страны рассматривает членов Совета управляющих как обладающих определенной степенью защиты. Суд подчеркнул, что Федеральная резервная система — это уникальная, полу-частная структура, имеющая исторические корни в Первом и Втором банках Соединенных Штатов.

Таким образом, без достаточных оснований у господина Трампа, по всей видимости, немного шансов отстранить господина Пауэлла от должности до окончания его срока полномочий в мае 2026 года. Но вот в чем парадокс: настоящая суть этого противостояния не в юридических тонкостях, а в политической экономии.

Тарифная политика президента Трампа перечеркнула все расчеты

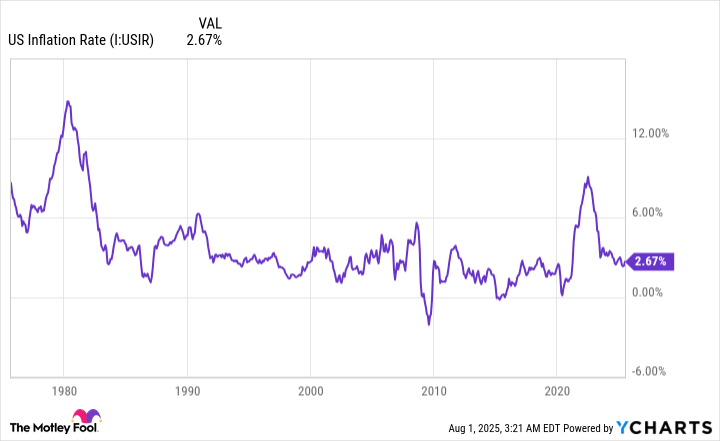

В то время как все взгляды прикованы к процентным ставкам, корень проблемы лежит в инфляции. Ключевым показателем здесь является Индекс потребительских цен для городских потребителей (CPI-U), который учитывает более 200 категорий расходов, каждая из которых имеет свой вес. Это позволяет выразить CPI-U как единое число, которое легко интерпретировать: рост означает инфляцию, падение – дефляцию.

Федеральная резервная система, конечно, руководствуется не только цифрами, но и субъективными оценками при принятии решений о процентных ставках. Однако, снижение процентной ставки становится более вероятным, когда темпы инфляции замедляются. Традиционно, Федеральная резервная система стремится к долгосрочной инфляции в 2%.

Несмотря на то, что уровень инфляции значительно снизился по сравнению с пиком в 9,1% в 2022 году, он все еще выше целевого показателя в 2%. Более того, инфляция, к сожалению, вновь ускоряется под влиянием тарифной и торговой политики господина Трампа. Это подобно возвращению к старым заблуждениям, к тем самым ошибкам, которые история, казалось бы, уже исправила.

2 апреля господин Трамп объявил о введении 10% базового глобального тарифа, а также о дополнительных «встречных тарифах» на десятки стран, имеющих отрицательное торговое сальдо с США. Частые изменения и корректировки этих тарифов затрудняют оценку их инфляционного воздействия.

Однако, отчет за июнь от Бюро статистики труда США ясно показал, что тарифная и торговая политика господина Трампа оказывает волновое воздействие на цены. С мая по июнь 2025 года годовой уровень инфляции CPI-U вырос на 32 базисных пункта, достигнув 2,67%. Базовая инфляция, исключающая нестабильные цены на продукты питания и энергоносители, выросла до 2,9% – это самый быстрый рост с февраля 2025 года.

Иными словами, тарифная и торговая политика господина Трампа, похоже, завершит это противостояние на Уолл-стрит до того, как оно успеет разгореться. Данные об инфляции за июнь убедительно свидетельствуют об отсутствии оснований для снижения процентной ставки в ближайшее время. Неопределенность, созданная этими тарифами, в особенности отсутствие различий между тарифами на вводимые и вывозимые товары, угрожает дальнейшим ростом инфляции.

Инвесторам стоит следить не за тем, мешает ли денежно-кредитная политика Федеральной резервной системы росту экономики, а за тем, как тарифы господина Трампа повлияют на корпоративные наймы, производительность труда, продажи и прибыль, как это было в период с 2018 по 2019 год. Тем, кто не наблюдает за этими фундаментальными вещами, словно они не существуют, можно посочувствовать.

На прошлой неделе S&P 500 достиг третьего по дороговизне уровня оценки во время непрерывного бычьего рынка за всю свою 154-летнюю историю (основываясь на коэффициенте P/E Шиллера), что означает практически полное отсутствие запаса прочности на Уолл-стрит. Учитывая, что все больше компаний указывают на неуверенность, связанную с тарифами, в своих прогнозах продаж и прибыли, становится очевидным, что необходимо уделять внимание инфляционному влиянию тарифной политики господина Трампа на самые влиятельные компании Уолл-стрит. 🧐

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-08-03 10:15