Компания «Плуг Поверхность» (PLUG) опубликовала результаты второго квартала, которые вдохновляют и тревожат одновременно. Ее достижения, как и прежде, остаются в тени неизбежных трудностей. Время, казалось бы, отдает должное прогрессу, но тени прошлого не желают уходить.

Рассмотрим, что скрывает в себе этот квартал и как он отражается на долгосрочных планах инвесторов, ставящих на водородную эру.

Свет в тумане

Выручка компании достигла 174 млн долларов, рост на 21% по сравнению с предыдущим годом. Спрос на ее топливные элементы GenDrive, инфраструктуру GenFuel и электролизеры GenEco стал источником надежды. Доход от электролизеров вырос втрое, достигнув 45 млн долларов, что свидетельствует о расширении глобальной сети.

Гросс-маржа компании, хоть и осталась отрицательной, улучшилась с -92% до -31%. Рост выручки, сокращение затрат на услуги, оптимизация оборудования и более выгодные цены на водород сыграли свою роль. Однако, как и в старых сказках, волшебство пока не пришло.

Инициатива «Проект Квантовый Прыжок» принесла свои плоды: сокращение персонала, консолидация помещений, урезание расходов на внешние услуги и переговоры с поставщиками. Особенно приятно, что договор о поставках водорода с крупной промышленной компанией продлен до 2030 года, обеспечив стабильность и экономию.

Увеличение выручки и маржи сократило расходы компании на 40% по сравнению с прошлым годом. Это, в свою очередь, уменьшает потребность в внешнем финансировании, хотя и не устраняет ее полностью.

Долгий путь вперед

Даже если говорить о прогрессе, он остается тенистым. Отрицательная гросс-маржа говорит сама за себя: компания тратит больше, чем зарабатывает. Цель — достижение нулевой маржи к четвертому кварталу, но путь к ней полон камней.

Потери на каждой продаже приводят к росту расходов. Несмотря на снижение на 40% по сравнению с прошлым годом, компания потратила 385 млн долларов за полгода. Это, как и раньше, требует привлечения внешних средств.

Продажа акций на 280 млн долларов в марте и кредитное соглашение на 525 млн долларов в мае помогли укрепить баланс. Однако, как и в старых историях, каждый шаг требует жертв.

С текущим темпом расхода наличных, компания может продержаться всего несколько кварталов. Это означает, что внешнее финансирование останется неизбежным, пока прибыль не станет реальностью — ожидаемой, но неизбежной, к 2028 году.

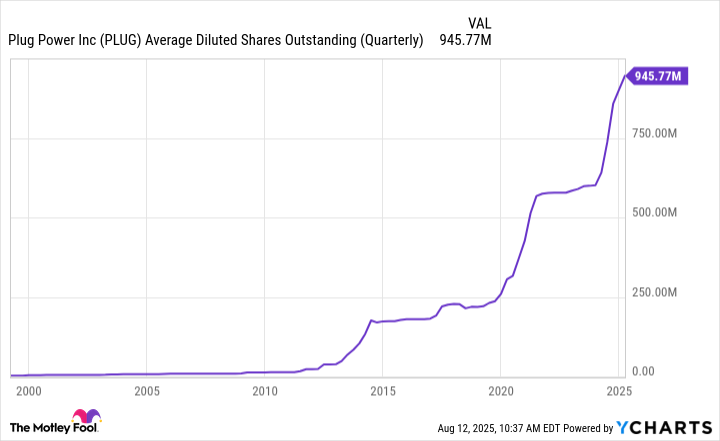

Хотя продажи акций в этом году не планируются, в будущем это, вероятно, станет необходимостью. Рост количества акций под давлением дилютива создает давление на цену акций. С момента IPO в 1999 году акции потеряли 99% стоимости.

Рост количества акций, вызванный дилютива, создал давление на их стоимость. Компания, как и многие, вспоминает, как мечты растут, а реальность остается на месте.

Цена акций может продолжить падение, пока компания будет привлекать средства для покрытия разрыва между доходами и расходами. Этот разрыв сокращается, но не исчезает. Прибыль останется мечтой еще несколько лет.

Дорога вперед

Компания «Плуг Поверхность» сделала шаги к улучшению прибыльности, но путь остается долгим. Несмотря на потенциал водородной индустрии, акции остаются непривлекательными для долгосрочных инвесторов. Мир, как и раньше, полон несбывшихся надежд.

🌅

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-08-13 10:50