Помнится, еще в августе я рискнул предположить, что Netflix и Oracle к 2030 году вполне могут вступить в клуб компаний с капитализацией свыше триллиона долларов. Ну, знаете, присоединиться к Nvidia, Alphabet, Apple, Microsoft, Amazon, Broadcom, Meta Platforms, Tesla… список, в общем, внушительный. И, признаюсь, немного утомительный. Но вот, кажется, 2026 год решил устроить нам проверку на прочность. И проверку, надо сказать, довольно жесткую.

На данный момент капитализация Netflix составляет «скромные» 346,9 миллиарда долларов, а Oracle – 410,4 миллиарда. Это, конечно, не катастрофа, но до триллиона, как говорится, рукой не подать. Представьте себе, как будто вы решили построить башню из кубиков, а у вас постоянно выпадает один. Не то чтобы невозможно, но требует определенных усилий и, возможно, пересмотра проекта.

Итак, что же происходит? Почему эти, казалось бы, перспективные компании вдруг оказались в затруднительном положении? И стоит ли вообще сейчас покупать их акции?

Oracle: искусственный интеллект и долговая яма

Oracle, как и многие другие технологические гиганты, сейчас активно инвестирует в искусственный интеллект. Это, знаете ли, как будто все вдруг решили научиться играть на скрипке. Вроде бы благое начинание, но требует определенных затрат и, что самое главное, таланта. Проблема в том, что Oracle вкладывает деньги в строительство дата-центров для Oracle Cloud Infrastructure (OCI), а также в мультиоблачные дата-центры. То есть, пытается быть везде и сразу. Это напоминает мне одного знакомого, который решил одновременно изучать китайский язык, играть на барабанах и разводить улиток. Результат, предсказуемо, оказался не впечатляющим.

Рынок, надо сказать, справедливо скептически относится к капиталоемким инвестициям в ИИ. Особенно когда компания сильно зависит от небольшого числа клиентов. Это как если бы вы построили роскошный отель, рассчитывая только на одного богатого туриста. Риск, как вы понимаете, довольно велик.

На конец последнего квартала Oracle накопила 99,98 миллиарда долларов долгосрочных обязательств и всего 19,24 миллиарда долларов наличных. Это как если бы вы потратили все свои сбережения на покупку редких марок, а потом обнаружили, что они никому не нужны.

На днях Oracle объявила о планах привлечь от 45 до 50 миллиардов долларов в 2026 году для расширения OCI и удовлетворения спроса со стороны OpenAI, Nvidia, Advanced Micro Devices, Meta Platforms, TikTok и xAI. Деньги планируется привлечь за счет продажи акций, конвертируемых привилегированных акций и облигаций. Варианты, прямо скажем, не самые радужные. Облигации, как вы понимаете, будут дорогими, а акции Oracle уже и так сильно упали.

Взять в долг, конечно, не смертельно, если компания генерирует достаточно денежного потока для его погашения. Но в последнем квартале Oracle показала отрицательный свободный денежный поток в размере 13,2 миллиарда долларов, тогда как годом ранее он составлял 9,5 миллиарда долларов. Oracle, похоже, превращается из прибыльной «дойной коровы» в «черную дыру», поглощающую деньги. И это, конечно, беспокоит инвесторов.

Впрочем, есть и лучик надежды. По мере снижения капитальных затрат и реализации накопленного портфеля заказов ситуация может улучшиться. Но Oracle остается уязвимой к замедлению инвестиций в ИИ.

Если Oracle сможет приблизиться к прогнозируемому доходу OCI в 144 миллиарда долларов к 2031 году, то компания, вероятно, будет стоить гораздо больше триллиона долларов. Но если она не сможет взять под контроль свой баланс, то может и отстать от рынка.

Netflix: уходит ли эра премиальной оценки?

В отличие от Oracle, у Netflix нет серьезных проблем с инвестиционной привлекательностью. Компания переживает снижение стоимости из-за опасений по поводу оценки и реакции на планируемое приобретение Warner Bros. Discovery.

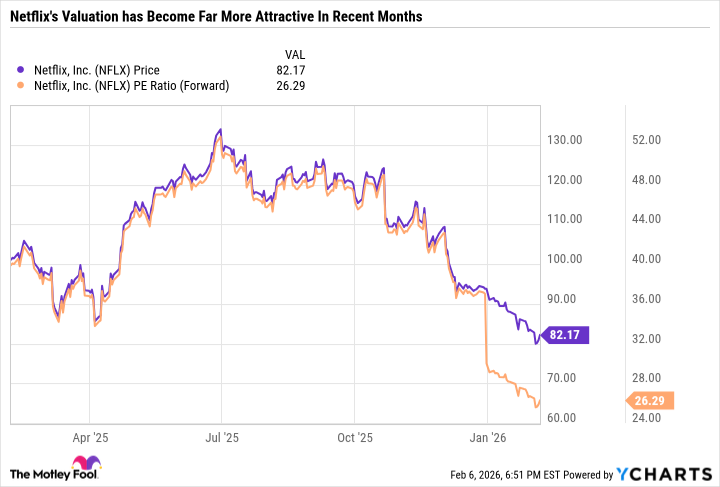

Как видно из следующего графика, оценка Netflix значительно снизилась после достижения пика в 134,12 доллара 30 июня 2025 года.

С показателем P/E (отношение цены акции к прибыли на акцию) в 26,3, Netflix приближается к среднему показателю P/E для S&P 500, который составляет 23,6. Но Netflix – гораздо лучшая компания, чем большинство компаний, входящих в S&P 500.

Netflix генерирует высокую прибыль и демонстрирует устойчивый рост. Компания может финансировать свои расходы на контент без привлечения долга, что дает ей возможность для долгосрочного развития.

Netflix добился огромного успеха как с оригинальными сериалами и фильмами, так и с анимированными проектами. От «Очень странных дел» до самого успешного фильма компании «Охотники на демонов в K-Pop».

Приобретение активов Warner Bros. Discovery расширит контентную линейку Netflix и позволит предложить подписчикам двойное предложение, объединяющее HBO и Netflix, или высокооктановый пакет подписки.

Приобретение Warner Bros. – разумный шаг, но Netflix может добиться успеха и без него. Поэтому акции компании по-прежнему стоит покупать, даже если сделка сорвется.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-13 20:12