![]()

В минувшие дни, словно проблеск надежды в осеннем мареве, компания Oracle (ORCL +1.81%) представила результаты третьего квартала 2026 финансового года (за период, завершившийся 28 февраля). И акции технологического гиганта, подобно вздохнувшему листу, поднялись более чем на 9% 11 марта, в день публикации отчета. Однако, как часто бывает, за этим кратким взлетом скрывается более сложная и печальная история.

Стоит заметить, что за последние шесть месяцев акции Oracle потеряли почти половину своей стоимости. Причины тому – не только зависимость от OpenAI, подобная незримой нити, связывающей компанию с чужим успехом, но и значительные долги, необходимые для строительства центров обработки данных, этих храмов новой, искусственной эры. Однако, на этот раз, тревоги отошли на второй план, уступив место неожиданно благоприятному отчету.

Попробуем разобраться, что же принесло Oracle этот краткий миг благосклонности. А затем, подобно опытному землемеру, внимательно изучим ее оценку, чтобы понять, не слишком ли поздно сажать семена надежды в этом поле, где искусственный интеллект обещает небывалые урожаи.

Оракул и разумные инвестиции в аппаратное обеспечение

Квартальная выручка Oracle возросла на 22% по сравнению с прошлым годом, достигнув 17,2 миллиарда долларов. Это словно оживший пейзаж, превзошедший самые смелые ожидания Уолл-стрит. Еще более удивительным оказался рост не-GAAP прибыли на 21%, до 1,79 доллара на акцию. Аналитики, словно уставшие путники, согласились бы и на 1,70 доллара.

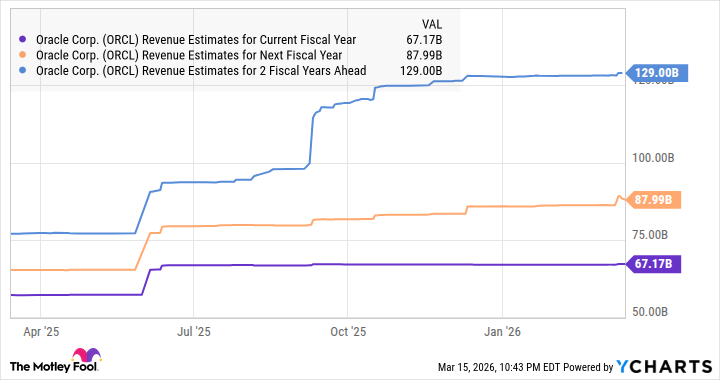

Бизнес компании в области облачной инфраструктуры также превзошел ожидания, увеличившись на 84% по сравнению с прошлым годом, до 4,9 миллиарда долларов. Это словно новый ручей, питающий основное русло компании. И, что еще более важно, облачная инфраструктура Oracle, похоже, продолжит расти такими же впечатляющими темпами. Остаточные обязательства по контрактам (RPO) подскочили на целых 325% по сравнению с прошлым годом, достигнув 553 миллиарда долларов.

RPO – это показатель будущей выручки, своеобразная карта неизведанных земель, указывающая на контракты, которые еще предстоит выполнить. Такой резкий рост RPO в последнем квартале говорит о том, что будущий поток доходов Oracle становится все более мощным, поскольку все больше компаний стремятся запускать рабочие нагрузки искусственного интеллекта в ее облачной инфраструктуре.

Более того, руководство Oracle отметило на последней конференции, что компания отбирает клиентов у конкурентов, таких как SAP и Workday, и привлекает новых пользователей. И, что еще более примечательно, Oracle теперь использует модель «принеси свое собственное оборудование» для создания новой инфраструктуры искусственного интеллекта. Этот бизнес-модель, призванная помочь Oracle расширить инфраструктуру центров обработки данных без привлечения дополнительных долгов или капитала, оказывается успешной.

Компания подписала контракты на сумму 29 миллиардов долларов, основанные на модели «принеси свое собственное оборудование», что, по ее словам, «позволяет нам продолжать расширяться без негативного денежного потока». Кроме того, Oracle обеспечила 10 гигаватт (ГВт) мощности для центров обработки данных, которые планирует ввести в эксплуатацию в течение следующих трех лет. Важно отметить, что партнеры Oracle профинансируют 90% этой мощности.

Учитывая, что строительство одного гигаватта мощности для центров обработки данных может стоить 35 миллиардов долларов, по оценкам Bernstein, стратегия Oracle, заключающаяся в привлечении партнеров для финансирования дополнительной мощности, является разумным шагом. По мере ввода этой мощности в эксплуатацию в течение следующих трех лет, Oracle должна будет быстрее превращать свой впечатляющий резерв в доходы.

Вероятно, поэтому аналитики ожидают ускорения роста ее выручки.

Покупка акций Oracle: еще не слишком поздно?

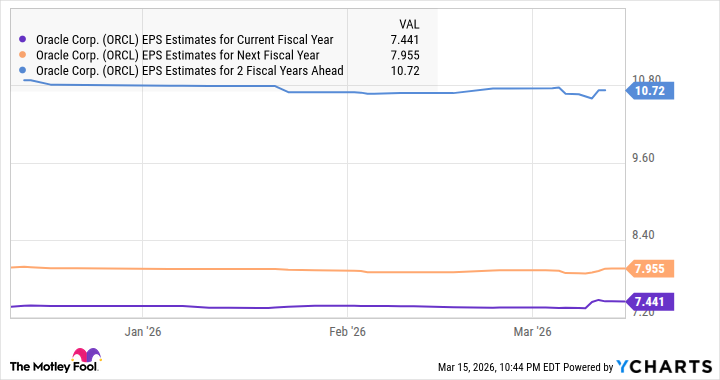

Oracle продемонстрировала впечатляющий рост прибыли в последнем квартале, несмотря на увеличение капитальных затрат на 269%, до 8,5 миллиарда долларов. Компания ожидает, что к концу года капитальные затраты достигнут 50 миллиардов долларов, что значительно больше, чем 21 миллиард долларов в прошлом году. Тем не менее, аналитики ожидают увеличения прибыли на 24% в текущем финансовом году, до 7,45 доллара на акцию.

Однако, консенсус-прогнозы предполагают значительное замедление роста прибыли в следующем году, несмотря на ускорение роста выручки.

Тем не менее, Oracle может превзойти ожидания аналитиков, учитывая ее огромный резерв, стратегию «принеси свое собственное оборудование» и финансируемую партнерами инфраструктуру, которая должна помочь контролировать рост капитальных затрат. Но даже если прибыль Oracle будет расти в соответствии с консенсус-прогнозами и достигнет 10,72 доллара на акцию в 2028 финансовом году, цена ее акций может вырасти до 331 доллара (основываясь на коэффициенте прибыли индекса Nasdaq-100, который составляет почти 31) в течение следующих двух лет.

Это более чем в два раза превышает текущую цену акций Oracle. Это говорит о том, что еще не слишком поздно для инвесторов покупать акции этого технологического гиганта, чьи значительные инвестиции в центры обработки данных искусственного интеллекта, вероятно, принесут щедрые плоды в долгосрочной перспективе.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-03-20 11:53