В истории индустрии мало компаний демонстрировали столь же стремительный рост, как Nvidia (NVDA +2.98%). Всего три года назад общепринятое мнение сводилось к тому, что Nvidia – узкий специалист в области компьютерных игр. Сегодня же, судьба всей индустрии искусственного интеллекта (ИИ) определяется квартальными отчетами этой компании. Как произошла эта метаморфоза?

Суть в том, что графические процессоры (GPU) компании, изначально предназначенные для игр, вышли далеко за пределы этой ниши и теперь составляют основу разработки генеративного ИИ. Каждый раз, когда крупный оператор дата-центров строит новый комплекс, Nvidia получает заказы на поставку чипов. Это не просто бизнес – это новая форма зависимости.

Генеративный ИИ – это лишь первый этап технологической революции, который привел к росту рыночной капитализации Nvidia с 345 миллиардов до почти 4,5 триллионов долларов. Однако, остаток десятилетия будет определяться инфраструктурой. Инфраструктурой, которую Nvidia, похоже, контролирует все больше и больше.

Рассмотрим многочисленные факторы, которые будут способствовать росту Nvidia в ближайшие несколько лет. Затем проанализируем оценку компании и выясним, как она может достичь рыночной капитализации в 10 триллионов долларов к 2030 году. Это не вопрос оптимизма, а скорее вопрос логического следования тенденциям.

Какие факторы способствуют росту Nvidia в ближайшее десятилетие?

Nvidia незаметно превращается из производителя GPU в поставщика комплексных решений, включающих чипы, программное обеспечение и сетевое оборудование. Компания установила партнерские отношения с рядом крупных игроков, включая Anthropic, Intel, Groq, Palantir, Archer Aviation и Nokia. Все эти возможности преследуют одну цель: превратить Nvidia в вертикальное решение для систем во всей цепочке создания стоимости ИИ. Это не просто диверсификация, это консолидация власти.

Поскольку Anthropic в значительной степени полагается на трех крупнейших поставщиков облачных услуг – Amazon Web Services (AWS), Microsoft Azure и Google Cloud Platform (GCP) – Nvidia становится главным бенефициаром узких мест в области вычислительных мощностей ИИ. Это не рыночная конкуренция, а скорее симбиотическая зависимость.

Все эти поставщики облачных услуг оснастили свои дата-центры кластерами GPU от Nvidia, что обеспечивает компании беспрецедентный уровень лояльности клиентов, поскольку Anthropic и другие компании обучают модели нового поколения. Это не просто технология, это захват рынка.

Nvidia разумно расширяет свою деятельность за рамки обучения моделей. Следующей задачей вычислительной мощности является вывод данных. Новое соглашение с Groq на 20 миллиардов долларов преследует стратегическую цель: перенести вывод данных внутри компании, чтобы более быстро и эффективно дополнить существующую инфраструктуру. Это не просто оптимизация, это вертикальная интеграция.

Многие компании полагаются на процессоры x86 от Intel. Благодаря сотрудничеству с Intel, Nvidia прокладывает себе нишу в области процессоров. Два ветерана полупроводниковой отрасли работают над созданием пользовательских процессоров, использующих межсоединения NVLink от Nvidia. Это позволяет Nvidia продавать серверные стойки в комплекте, не заставляя компании переходить на другую архитектуру. Это не просто инновация, это стратегический маневр.

Устойчивость Nvidia усиливается тем, как ее технологии внедряются в корпоративные рабочие процессы. Благодаря сотрудничеству с Palantir, Nvidia интегрируется в новые среды в государственном и частном секторах. Это важно, поскольку компания играет ключевую роль в том, как необработанные данные поступают в системы искусственного интеллекта. Это не просто технология, это контроль над информацией.

Наконец, партнерство компании с Nokia, Archer и рядом разработчиков автономных систем подчеркивает, как Nvidia выходит за рамки инфраструктуры дата-центров и выходит в мир физического искусственного интеллекта. Это не просто расширение бизнеса, это выход на новые рынки.

В целом, у Nvidia есть ряд возможностей как в краткосрочной, так и в долгосрочной перспективе, которые должны обеспечить компании устойчивый рост доходов и прибыли в течение всего десятилетия и далее, по мере расширения этих рынков. Это не просто оптимизм, а логичное следствие текущих тенденций.

Nvidia имеет реальные перспективы достижения рыночной капитализации в 10 триллионов долларов

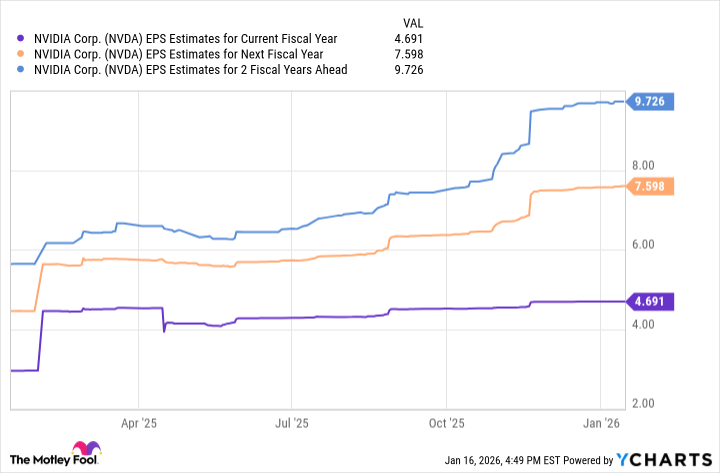

На диаграмме ниже представлены консенсусные оценки аналитиков прибыли на акцию (EPS) Nvidia на ближайшие несколько лет. Меня настораживает тот факт, что аналитики прогнозируют значительное замедление роста прибыли между 2026 и 2027 годами. Возможно, они недооценивают влияние вышеуказанных возможностей на доходы и рентабельность.

Для целей моего анализа я предполагаю, что рост EPS Nvidia замедлится до 20% после 2027 года. Это приведет к прибыли на акцию примерно в 17 долларов к 2030 году. Это не завышенные ожидания, а консервативная оценка.

Если я применю текущий мультипликатор P/E Nvidia в 24 к моему прогнозу на 2030 год, то получу цену акции примерно в 400 долларов. Это предполагает рост на 117% от текущей цены акций Nvidia. При этом рыночная капитализация Nvidia может составить 9,7 триллиона долларов к 2030 году. Это не фантазии, а логический вывод.

Суть в том, что я не прогнозирую взрывного роста Nvidia благодаря новым партнерствам и расширению рыночных возможностей. Вместо этого я показываю, как компания может легко приблизиться к рыночной капитализации в 10 триллионов долларов, даже если темпы роста замедлятся и рынок перестанет назначать премиальный мультипликатор. Это не просто оптимизм, а реалистичная оценка.

Я считаю, что эволюция Nvidia от производителя чипов к диверсифицированному игроку платформы окажется огромным стимулом для ускорения роста доходов и прибыли. Таким образом, я считаю, что Nvidia имеет больше шансов на расширение оценки и будет стоить как минимум 10 триллионов долларов к началу следующего десятилетия. Это не прогноз, а логичный вывод.

По этим причинам я считаю Nvidia выгодной покупкой для инвесторов с долгосрочным горизонтом. Компания является одной из самых привлекательных возможностей для доминирования в области искусственного интеллекта в течение многих лет. Это не рекомендация, а констатация факта.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

2026-01-22 08:02