Индекс S&P 500, как и любое бюрократическое образование, демонстрирует в последние три года нечто близкое к триумфу. Его рост, зафиксированный с начала 2023 по конец 2025 года, составил 86%. Инвесторы, вероятно, с нескрываемым недоумением рассматривают свои портфели в начале 2026 года, словно ожидая подвоха. Ведь каждое благополучие, как известно, имеет свою цену, и чаще всего эта цена – непонимание.

Однако, этот рост – лишь иллюзия всеобщего благоденствия. Он сконцентрирован в горстке акций, словно все ресурсы государства направлены на поддержание одного, тщательно отобранного предприятия. Если вы не придерживались исключительно стратегии инвестирования в индексные фонды S&P 500, ваши результаты за последние три года, вероятно, значительно отличаются от среднего показателя индекса. Всего семь акций обеспечили почти половину общей доходности S&P 500 в прошлом году. В течение последних трех лет менее тридцати процентов компонентов индекса превзошли среднюю доходность индекса. Это напоминает сложную систему распределения ресурсов, где большая часть достается немногим избранным, а остальные вынуждены довольствоваться крохами.

В результате мы наблюдаем историческое событие в S&P 500. Взвешенный по рыночной капитализации индекс превзошел равновешенную версию S&P 500 с наибольшим отрывом за трехлетний период с 1971 года. И история, как известно, дает четкий ответ на вопрос о том, что произойдет в 2026 году и далее. Хотя, конечно, история – это всего лишь последовательность событий, лишенная логики и предсказуемости.

Могут ли крупные продолжать расти?

В то время как S&P 500 показал общую доходность в 86% в период с 2023 по 2025 год, его равновешенная альтернатива принесла всего 43% за тот же период. Иными словами, инвестор, вложивший средства в индексный фонд S&P 500 в начале 2023 года, имеет портфель, на 30% превышающий стоимость портфеля того, кто посчитал равновешенную альтернативу более разумным выбором. Это напоминает абсурдную ситуацию, когда логика и здравый смысл оказываются бессильными перед лицом непредсказуемых рыночных сил.

В последний раз подобное соотношение наблюдалось в конце 1990-х годов. S&P 500 показал доходность на 28% выше, чем равновешенная версия индекса, в период с 1997 по 1999 год. Этот период хорошо известен как пик эпохи доткомов. И многие проводят параллели между сегодняшним фондовым рынком и рынком конца 90-х. Восторг, окружающий искусственный интеллект (ИИ) и компании в этой отрасли, перекликается с восторгом, окружавшим интернет-компании 30 лет назад. Тем временем оценки достигли уровней, невиданных со времен краха доткомов, и наблюдается растущая концентрация в эталонном фондовом индексе. Это напоминает замкнутый круг, где каждый новый виток усиливает предыдущий.

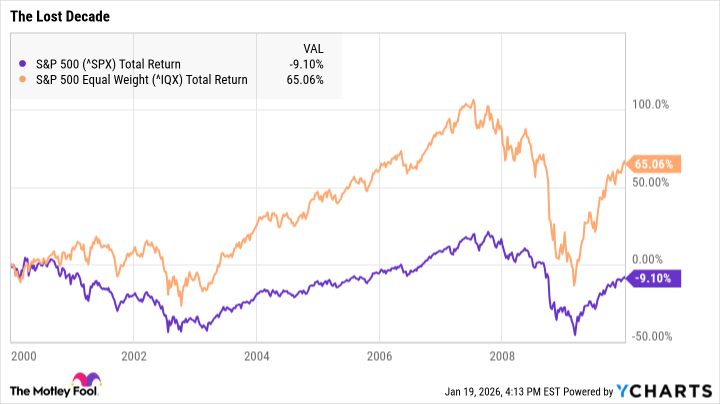

Мы стали свидетелями поразительного разворота, когда пузырь лопнул. Равновешенный индекс превзошел S&P 500 в течение семи последовательных лет. В течение следующих десяти лет, известных как «потерянное десятилетие», равновешенный индекс принес общую доходность в 65%, в то время как S&P 500 снизился на 9%. Таким образом, кажется, что десятилетие было потеряно не для всех компонентов S&P 500.

История повторяется

Потерянное десятилетие – это аномалия в истории фондового рынка. Мы наблюдали не только крах доткомов, но и мировой финансовый кризис, который произошел позже в течение десятилетия. Эти два события были не связаны, поэтому инвесторам следует проявлять осторожность при выводе заключений из этого периода. Это напоминает сложную систему, где каждое действие имеет свои последствия, но эти последствия не всегда предсказуемы.

Но это не единственный случай, когда высокая концентрация рынка в конечном итоге привела к годам превосходства равновешенного индекса. «Nifty Fifty» – группа из 50 выдающихся акций конца 1960-х и 1970-х годов – подняла акции выше, но в конечном итоге привела к медвежьему рынку 1973 и 1974 годов. Равновешенный индекс превзошел в девяти из десяти лет между 1974 и 1983 годами, принеся общую доходность в 410% за этот период по сравнению с 173% для S&P 500. То есть рынок может двигаться циклами увеличения концентрации к более широкой производительности. По мере того, как рынок становится все более концентрированным, шансы на возвращение к более широкой производительности компонентов S&P 500 хороши.

Следует сказать, что рынок может двигаться циклами увеличения концентрации к более широкой производительности. По мере того, как рынок становится все более концентрированным, шансы на возвращение к более широкой производительности компонентов S&P 500 хороши. Кроме того, равновешенный индекс исторически превосходит в долгосрочной перспективе. Ведь небольшой компании гораздо легче добиться относительно большого увеличения стоимости. С 1971 года равновешенный индекс превзошел S&P 500 в среднем на 1,2% в год, что может со временем накапливаться.

С учетом этого инвесторы могут рассмотреть возможность добавления равновешенного индексного фонда в свой портфель, например Invesco S&P 500 Equal Weight ETF (RSP +0.13%). Это может быть простой способ снизить риск концентрации и использовать ожидания того, что рынок расширится с текущего уровня с течением времени. Это напоминает сложный механизм, где каждое действие требует тщательного планирования и учета множества факторов.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- Золото прогноз

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

2026-01-23 03:24