В погоне за акциями, которые можно купить на спаде, инвесторы часто обращают внимание на компании, демонстрирующие рост, в том числе и в сфере искусственного интеллекта. Ищут, так сказать, выгодные предложения. Понятное стремление. Многие акции, связанные с искусственным интеллектом, действительно отступили с начала 2026 года, подтверждая, что круг «горячих» акций, переживающих временное падение, расширяется. Однако, стоит признать, что в этом саду спадов найдется место и для осторожных инвесторов, ищущих надежные активы для долгосрочного владения.

Компания Waste Management, занимающаяся вывозом мусора, заслуживает внимания в контексте этой стратегии. Да, это не самая гламурная отрасль, но у компании есть своя история, которую стоит рассказать. Не сказать, чтобы захватывающая, но… история, в которой есть свои тихие драмы.

Стоит ли бросаться в мусор?

Несколько замечаний относительно Waste Management, или, как ее еще называют, WM. Во-первых, недавнее падение акций было довольно умеренным. За месяц, закончившийся 2 апреля, акции снизились на 3,5%, что означает отставание от 52-недельного максимума всего на 5,1%. Это даже не коррекция, и это может указывать на то, что заинтересованным инвесторам не стоит ждать более глубокого падения. Иногда, знаете ли, приходится ловить момент, пока он еще не уплыл.

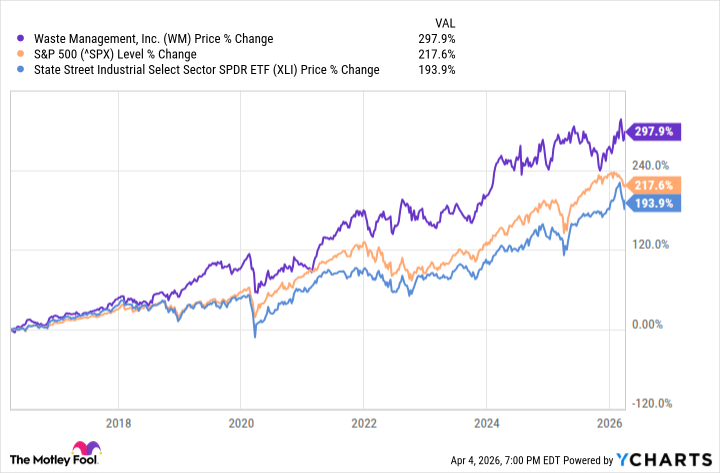

Во-вторых, возможно, к удивлению некоторых, WM вполне можно отнести к «горячим» акциям, несмотря на то, что компания работает в, скажем так, не самой престижной отрасли. За последнее десятилетие это была одна из самых успешных промышленных компаний, опередив как свой сектор, так и индекс S&P 500. Удивительно, не правда ли? Как будто в куче мусора вдруг расцвел редкий цветок.

Этот впечатляющий успех основан на прочных фундаментальных показателях. В прошлом году WM сообщила о выручке в 25,2 миллиарда долларов, по сравнению с 14,91 миллиарда долларов в 2018 году. За это время компания активно выкупала свои собственные акции, сократив количество акций в обращении до 402,94 миллиона к концу 2025 года, с почти 424 миллионов в 2018 году. Кажется, компания старается убрать все лишнее, даже собственные акции.

Разумеется, компания добилась значительных успехов за последнее десятилетие, но никто не может гарантировать, что этот успех продолжится. Однако у WM есть определенные преимущества благодаря ее бизнесу в области переработки и производства возобновляемого природного газа, в то время как некоторые конкуренты испытывают трудности из-за снижения объемов в строительном и промышленном секторах. Другими словами, инвесторам, рассматривающим сектор утилизации отходов, стоит обратить внимание на лидера, а это, несомненно, WM.

Долги и Надежды

Если в WM есть что-то «мусорное», то это долг в размере 23,4 миллиарда долларов по состоянию на конец третьего квартала 2025 года. Но есть и светлые пятна. Ожидается, что коэффициент долговой нагрузки компании может снизиться до более желаемого диапазона 2,5x-3x уже в этом году. Кажется, компания пытается расхлестать свои долги, как старую телегу.

И компания может генерировать до 19 миллиардов долларов свободного денежного потока в период с 2025 по 2029 год. Этот капитал может поддержать стремление WM к разумным и управляемым приобретениям, а также к программам вознаграждения акционеров. Возможно, это просто способ усыпить бдительность инвесторов.

Кстати, о возврате капитала инвесторам, в декабре прошлого года WM объявила о новой программе выкупа акций на 3 миллиарда долларов, а также об увеличении квартальных дивидендов, что стало 23-м подряд годом повышения выплат. Эти обязательства могут быть привлекательными для долгосрочных инвесторов, подтверждая статус акции как перспективной для покупки на спаде. Хотя, в конечном итоге, все мы просто пыль, и акции, и дивиденды… и мусор.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-04-07 21:32