Инвесторы могут не рассматривать Netflix (NFLX) как горячий растущий актив, каким он был десять лет назад, однако акции этой компании показали впечатляющий рост за последние несколько лет, несмотря на распространенное мнение о том, что она является зрелой компанией.

После того как акции упали в 2022 году после двух кварталов подряд сокращения числа подписчиков, компания вернулась к началу, запустив рекламный уровень спустя годы отрицания этого шага. Кроме того, она ужесточила контроль над совместным использованием паролей и экспериментировала с живыми событиями, например спортивными трансляциями.

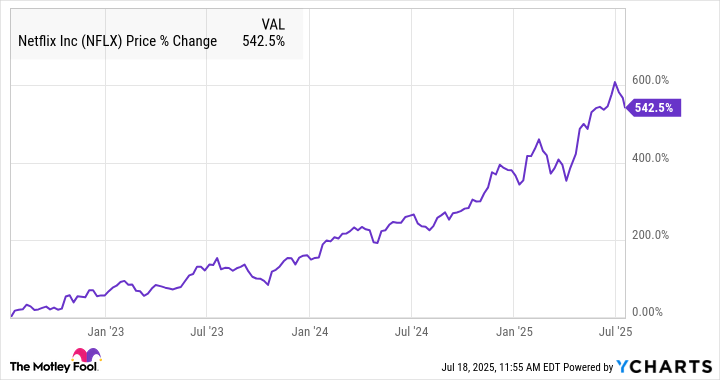

В результате акции взлетели до небес и выросли более чем на 500% за последние три года, что видно из графика ниже.

Нетфликс не повторит свой успех в ближайшие три года, по крайней мере без значительного нового расширения бизнеса, но удвоение доходов кажется достижимой целью. Сможет ли компания достичь её? Недавно опубликованный отчёт о прибылях и убытках предоставил инвесторам некоторые подсказки.

Второй квартал был успешным среди зрителей, но не среди инвесторов.

Акции Netflix упали на 5% после отчета за второй квартал в пятницу. Цифры были сильными, но недавний рост стоимости акций повысил ожидания от компании. Выручка увеличилась на 16%, достигнув $11.1 миллиарда, что является самым быстрым темпом роста за четыре квартала, однако результат по существу соответствовал прогнозам.

Стример прекратил сообщать о количестве подписчиков, поэтому сложнее увидеть драйверы роста бизнеса. Руководство заявило, что рост обусловлен сочетанием прироста подписчиков, развития рекламного бизнеса и повышения цен на рынках вроде Северной Америки. Компания сейчас использует свою проприетарную рекламную технологическую платформу Netflix Ads Suite во всех своих регионах, демонстрируя стремительное внедрение рекламы как одного из ключевых двигателей своего бизнеса.

Благодаря своей модели подписки компания продолжает расширять свою норму прибыли по мере роста бизнеса, и рекламный бизнес вносит свой вклад в увеличение маржи, позволяя компании монетизировать свое содержимое новым способом и привлекать подписчиков с ограниченным бюджетом, которые не хотели платить за безрекламный тариф. Операционная рентабельность выросла с 27,2% кварталом год назад до 34,1%, а прибыль на акцию (EPS) увеличилась с $4,88 до $7,19, превысив консенсус в $7,06.

Руководство предупредило, что маржа упадет во второй половине года по мере роста расходов на контент. В руководстве на третий квартал, например, было указано 31,5% операционной маржи, но компания также повысила свой прогноз на полный год с $43,5-$44,5 млрд до $44,8-$45,2 млрд. Теперь ожидается, что нейтральная к валюте операционная маржа вырастет до 29,5%, по сравнению с предыдущим прогнозом в 29%.

Бизнес, похоже, функционирует на полную мощность, поскольку рекламный движок набирает обороты. Netflix продолжает расширять ассортимент своего контента несколькими сериалами и фильмами, привлекая аудиторию более чем в 50 миллионов человек за квартал.

Члены посмотрели 95 миллиардов часов в первой половине года с увеличением на 1%, и стратегия местного контента компании также окупается, так как неанглоязычный контент теперь представляет более трети всех просмотров. Все эти тенденции благоприятно влияют на бизнес в течение следующих трех лет.

Акции компании Netflix могут ли вырасти до 2500 долларов?

Рост Netflix за последние три года происходит главным образом благодаря улучшению бизнеса, однако он также получил выгоду от многочисленных расширений. Это видно на графике ниже, хотя это не включает последний квартал.

Учитывая прибыль за второй квартал, коэффициент цена-прибыль (P/E) Netflix будет ближе к 50, но это всё равно дорого, особенно для акции компании, которая недавно считалась зрелой.

Для того чтобы Netflix удвоилась в цене от текущего уровня, вероятно, ей придется подтвердить это собственными заслугами, как показывает недавняя распродажа акций после публикации финансовых результатов, несмотря на сильные показатели. Инвесторы кажутся уверенными в том, что рост уже заложен в стоимость акций, что затрудняет дальнейший рост.

Netflix может удвоить прибыль на акцию, но для этого может потребоваться более трех лет. Тем не менее, с ее двузначным доходом, растущими операционными маржами и потенциалом расширения в новые бизнесы, предположение о удвоении EPS в течение следующих пяти лет кажется обоснованным.

Рост акций может удвоиться к 2028 году, но им придется преодолеть уже высокий барьер. Это будет непросто.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- Золото прогноз

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

2025-07-22 10:54