![]()

Микрон Технологии (MU 0.60%) в последнее время купается в лучах биржевого успеха. Акции производителя памяти взлетели на 222% за последние шесть месяцев. Казалось бы, безоблачное будущее. Но в этом бизнесе, как и в жизни, всегда есть обратная сторона.

Инвесторы бросились в Микрон, надеясь заработать на дефиците памяти, вызванном растущим спросом на чипы для искусственного интеллекта. Оптимизм понятен. Но, знаете ли, иногда самое очевидное – это всего лишь мираж. Прогноз дефицита памяти до 2028 года, конечно, внушает доверие, но рынок – зверь непредсказуемый.

И вот, что интересно. Есть другой игрок на этом поле, который растет быстрее Микрона, и при этом его оценка почти такая же. Пора взглянуть на него повнимательнее. Иначе рискуете упустить реальную возможность.

Сандиск: Темная лошадка в гонке за лидерство

Акции Сандиск (SNDK 0.72%) за последние шесть месяцев взлетели на 1220%. Цифра, конечно, впечатляет. Микрон выглядит скромно на ее фоне. И это не случайность. В Сандиск что-то происходит.

Микрон за последний квартал показал рост прибыли на 167%. Неплохо, скажете? А Сандиск – на 404%. Разница ощутимая. Аналитики прогнозируют 13-кратный рост прибыли Сандиск в текущем году, в то время как Микрон – всего в четыре раза. Это уже не просто цифры, это сигнал. Сигнал к действию.

Микрон специализируется на DRAM – динамической памяти с произвольным доступом, которая используется для временного хранения данных. Сандиск же делает flash-память – энергонезависимую, для постоянного хранения. И вот где кроется ключ к успеху. Микрон в основном полагается на DRAM, а Сандиск – на flash. А цены на flash растут гораздо быстрее, чем на DRAM. Как будто кто-то намеренно подталкивает рынок в этом направлении.

TrendForce оценивает рост цен на DRAM в 50-55% в текущем квартале. Звучит неплохо. Но цены на твердотельные накопители (SSD), которые производит Сандиск, растут в разы. Как будто кто-то подкинул дров в огонь. Tom’s Hardware подтверждает: дефицит SSD продолжится и в следующем году. И Сандиск будет на коне.

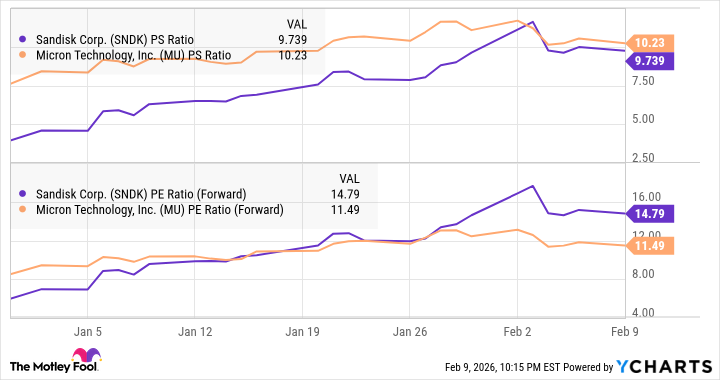

Оценка: Сандиск выглядит привлекательнее

Мультипликаторы продаж и прибыли у Микрона и Сандиск примерно одинаковы. Но Сандиск растет гораздо быстрее. И это главное. Инвестиции в Микрон, конечно, могут принести прибыль. Но если вам нужно выбрать только одну акцию, то Сандиск выглядит более перспективным вариантом. Это не гарантия успеха, конечно. Но в этом бизнесе гарантий не бывает. Есть только риски и возможности. И Сандиск, на мой взгляд, предлагает больше возможностей.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-14 15:24