Знаете ли вы, что в мире всего три компании, чья стоимость перевалила за три триллиона долларов? Немногочисленные, как зубные феи. Это – Nvidia, Apple и Alphabet. Microsoft, бедолага, как-то умудрился вывалиться из этого привилегированного клуба, споткнувшись о собственные коленки. Неприятно, конечно, но такова уж жизнь.

А чуть пониже, в списке тех, кто приближается к этой заветной цифре, маячит Meta Platforms (META 1.29%) – сейчас она оценивается примерно в полтора триллиона. И вот тут-то начинается самое интересное.

Я собираюсь рассказать вам, как Meta преображает свою рекламную империю с помощью искусственного интеллекта. А затем я объясню, почему Meta вполне может достичь капитализации в три триллиона долларов в ближайшие пару лет. Если, конечно, не случится чего-нибудь совершенно невообразимого.

Как Meta использует Искусственный Интеллект?

В основе всей этой магии лежит новый продукт машинного обучения под названием Advantage+. Представьте себе, что это – маленький, но очень умный гном, который помогает маркетологам автоматизировать их рекламные кампании. Он упрощает создание рекламы и нацеливание на нужных людей. Очень удобно, особенно если вы не любите возиться с цифрами.

Суть в том, что искусственный интеллект помогает понять, какая реклама больше всего нравится разным типам клиентов. А затем рекламодатели могут стратегически распределять свой бюджет между приложениями Meta – Facebook, Instagram и WhatsApp – в зависимости от того, что они пытаются продать и кому. Понимаете, да? Все очень просто, как дважды два.

Стоит отметить, что Advantage+ – продукт довольно новый, и Meta постоянно его улучшает, добавляя новые функции. Поэтому руководство компании не всегда делится подробностями о его прогрессе. Словно хранит секрет волшебного зелья.

В третьем квартале финансовый директор Meta, Сьюзан Ли, сообщила, что годовой доход от Advantage+ достиг 60 миллиардов долларов. На последней конференции не было новых цифр, но руководство компании дало понять, что их усилия в области искусственного интеллекта продолжают приносить плоды. Как будто они выращивают золотые яблоки на волшебном дереве.

В четвертом квартале инструменты Meta для генерации видео, входящие в Creative Suite под крылом Advantage+, принесли 10 миллиардов долларов годового дохода. Этот сегмент вырос в три раза быстрее, чем общий доход от рекламы. Вот это я понимаю, настоящий взрыв!

Кроме того, новый инструмент атрибуции Meta увеличил количество конверсий на 24% по сравнению со стандартной моделью. Он уже принес миллиарды долларов дохода с момента запуска семь месяцев назад. Похоже, Meta знает, как заставить деньги расти, как грибы после дождя.

Понимание Оценки Meta

В 2024 году Meta потратила 39 миллиардов долларов на капитальные затраты (capex). В прошлом году компания увеличила эти расходы на 85%, доведя их до 72 миллиардов долларов. Во время последней конференции руководство сообщило, что Meta может потратить до 135 миллиардов долларов на capex в этом году – почти вдвое больше, чем в 2025 году. Представляете себе, сколько золота нужно, чтобы построить такой замок?

Я рассказываю об этом, потому что, несмотря на прогресс Meta в области искусственного интеллекта, я думаю, что большинство инвесторов до сих пор не понимают, как компания использует искусственный интеллект. Поэтому они больше беспокоятся о том, как растущие затраты на инфраструктуру повлияют на свободный денежный поток. Эти факторы отражаются в оценке Meta.

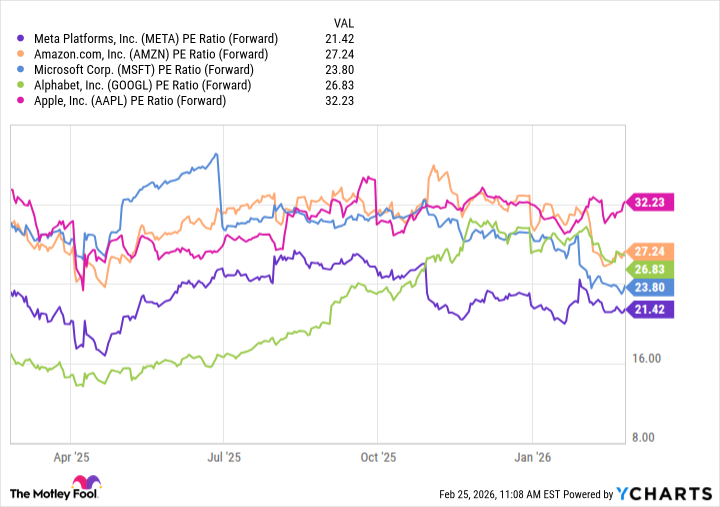

В настоящее время Meta торгуется с коэффициентом цена/прибыль (P/E) в 21 – примерно в соответствии со средним показателем за последние три года. На мой взгляд, это отражает некоторую неуверенность, связанную со скептическим отношением к растущим затратам на инфраструктуру компании.

Может ли Meta достичь оценки в 3 триллиона долларов?

Как видно из графика ниже, Meta оценивается со значительной скидкой по сравнению со своими конкурентами по коэффициенту P/E. Я думаю, что здесь есть два фактора.

Во-первых, скидка Meta, вероятно, отражает ее репутацию платформы, ориентированной на рекламу, а не на чистый искусственный интеллект. Во-вторых, хотя Apple и не известна своими усилиями в области искусственного интеллекта, компания способна поддерживать премиальную оценку благодаря своей способности генерировать устойчивый денежный поток из года в год. Meta тоже это делает, но инвесторы, похоже, не дают ей такого же признания.

На этот год консенсусная оценка прибыли на акцию (EPS) среди аналитиков Уолл-стрит составляет 29,60 долларов. Аналитики прогнозируют, что в 2027 году EPS вырастет на 16% до 34,34 долларов.

Чтобы достичь оценки в 3 триллиона долларов, Meta необходимо значительно увеличить свой коэффициент P/E, доведя его до середины 30-х. Признаться, это непростая задача.

Я думаю, что Meta все же может достичь этого уровня роста в ближайшие пару лет. По мере того, как компания продолжает внедрять функции на основе искусственного интеллекта во всей своей экосистеме, я думаю, что возврат на инвестиции от затрат на инфраструктуру Meta станет все более очевидным, и компания будет демонстрировать устойчивую экономику.

По мере того, как Meta превращается из платформы для рекламы в социальных сетях в более комплексный бизнес, предоставляющий услуги на основе искусственного интеллекта, инвесторы могут начать менять свое восприятие компании и оценивать ее более в соответствии с другими ведущими разработчиками искусственного интеллекта.

По этой причине я думаю, что акции Meta – это привлекательная возможность для долгосрочных инвестиций по текущей цене, поскольку значительное расширение оценки на основе искусственного интеллекта может быть не за горами.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2026-02-28 23:34