О компании Meta Platforms (META 2.96%) говорят как о чудовище, порожденном цифровой эпохой. Её история, подобна сложной карте, испещренной скандалами, бойкотами и судебными исками. Но, подобно библиотеке Вавилона, в этом хаосе скрыт порядок, а в кажущейся неразберихе – закономерность.

За последнее десятилетие акции Meta взлетели на 577%. Цифра, достойная внимания алхимика, превращающего свинец в золото. Однако, истинный парадокс заключается в том, что, несмотря на столь впечатляющий рост, компания остается недооцененной. Как будто рынок, подобно слепому путнику в лабиринте, не может найти выход к её истинной ценности.

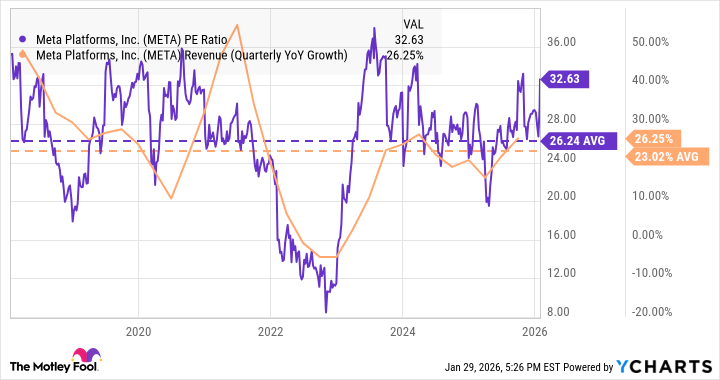

Последний отчет о прибылях и убытках подтвердил эту тенденцию. Акции выросли на 10.4%, словно отражение в бесконечном зеркале. Выручка достигла 59.9 миллиардов долларов, а операционная прибыль – 24.7 миллиардов. Эти цифры – лишь фрагменты мозаики, но они указывают на устойчивость и потенциал компании.

Руководство прогнозирует рост выручки на 30% в первом квартале, что является самым высоким показателем за последние пять лет. Этот прогноз, словно предсказание оракула, вселяет надежду в инвесторов. Ключом к этому росту является инвестиции в искусственный интеллект, который позволяет улучшить таргетинг и эффективность рекламы.

Несмотря на недавний скачок, акции Meta по-прежнему торгуются с дисконтом по сравнению с другими компаниями из так называемой «Великолепной семерки». Этот дисконт, словно тень, преследует компанию, но он же и создает возможности для инвесторов.

Чистая прибыль Meta за прошлый год составила 74.7 миллиарда долларов, или 29.04 доллара на акцию. Это позволяет оценить компанию по коэффициенту P/E в 25.4, что ниже, чем у S&P 500 (28.1) и других лидеров рынка. Этот дисконт, словно неразгаданная головоломка, заставляет задуматься о причинах недооценки.

Исторически Meta всегда торговалась с дисконтом, и это, возможно, связано с её репутацией и постоянными скандалами. Однако, как гласит древняя мудрость, истинное сокровище часто скрыто под слоем пыли и забвения.

За последние восемь лет средний коэффициент P/E Meta составлял 26, в то время как средний темп роста выручки – 23%. Подобное сочетание показателей встречается крайне редко, и это делает компанию особенно привлекательной для долгосрочных инвесторов.

Рынок, кажется, не может найти подходящую модель оценки для Meta, и это напоминает ситуацию с Alphabet, которая также долгое время торговалась с дисконтом. Обе компании обладают мощными экономическими рвами и впечатляющими показателями прибыльности, но их оценивают как обычные компании.

Meta и Alphabet обладают чем-то более ценным, чем просто подписка на программное обеспечение. У них есть платформы, которыми пользуются миллиарды людей каждый день, и они разработали высокоинтеллектуальные рекламные модели, которые приносят миллиарды долларов прибыли. Это уникальное сочетание факторов делает их особенно устойчивыми к конкуренции.

Хорошая новость для инвесторов заключается в том, что недооцененность Meta может продолжаться. Как говорил Уоррен Баффет, лучше, когда цена акции остается низкой, чтобы компания могла выкупить больше акций и увеличить свою прибыль.

Недооцененность Meta не мешает компании приносить высокую прибыль, и она снижает риск обвала акций в случае падения рынка. Это создает благоприятную ситуацию для долгосрочных инвесторов, которые могут добавить акции в свой портфель по привлекательной цене.

Если рынок продолжает недооценивать Meta, это только усилит её долгосрочный рост. Как гласит древняя притча, истинное сокровище всегда находится там, где его меньше всего ожидают.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- FARTCOIN ПРОГНОЗ. FARTCOIN криптовалюта

2026-01-31 21:52