Индекс S&P 500 за прошедший год продемонстрировал рост в 14.9%, однако акции компаний Mastercard (MA 1.00%) и Visa (V 3.00%) зафиксировали незначительное снижение. Данная динамика обусловлена опасениями инвесторов относительно ослабления потребительских расходов и предлагаемым администрацией Трампа ограничением максимальной процентной ставки по кредитным картам в 10%.

Результаты Mastercard и Visa: Анализ отчетности

В ходе публикации отчетности за квартал, Mastercard и Visa отметили устойчивый потребительский спрос, что противоречит распространенным опасениям о его снижении. Выручка Mastercard увеличилась на 18%, а Visa – на 15%. Операционный доход Mastercard вырос на 25%, опережая рост операционных расходов (10%), что привело к увеличению операционной маржи до 55.8% и разводненной прибыли на акцию (EPS) на 24%. Операционная маржа Visa составила 61.8%, однако рост скорректированной EPS (15%) оказался ниже, чем у Mastercard.

Обе компании зафиксировали рост объемов и частоты платежей на 7-10%. Модель монетизации Mastercard и Visa основана на комиссиях с каждой транзакции, что обеспечивает определенную устойчивость к рецессионным рискам. Однако более существенный рост возможен при благоприятной динамике глобальных потребительских расходов, наблюдаемой в 2025 году, несмотря на ряд вызовов.

Возврат капитала акционерам: Дивиденды и выкуп акций

2025 год стал успешным для Mastercard и Visa, несмотря на неблагоприятную макроэкономическую обстановку. Высокая операционная маржа позволяет компаниям поддерживать прочную финансовую позицию с достаточным объемом денежных средств и минимальным уровнем задолженности, а также последовательно увеличивать дивиденды и выкупать акции.

В 2025 году Mastercard направил 11.73 млрд долларов на выкуп акций и 2.76 млрд долларов на выплату дивидендов. Visa выкупил акции на 3.73 млрд долларов и выплатил дивиденды в размере 1.29 млрд долларов в первом квартале 2026 года, что соответствует годовому объему в 20.08 млрд долларов. Обе компании предпочитают выкуп акций дивидендам, однако гипотетическое перераспределение средств могло бы привести к доходности по дивидендам около 3% для Mastercard и 3.1% для Visa.

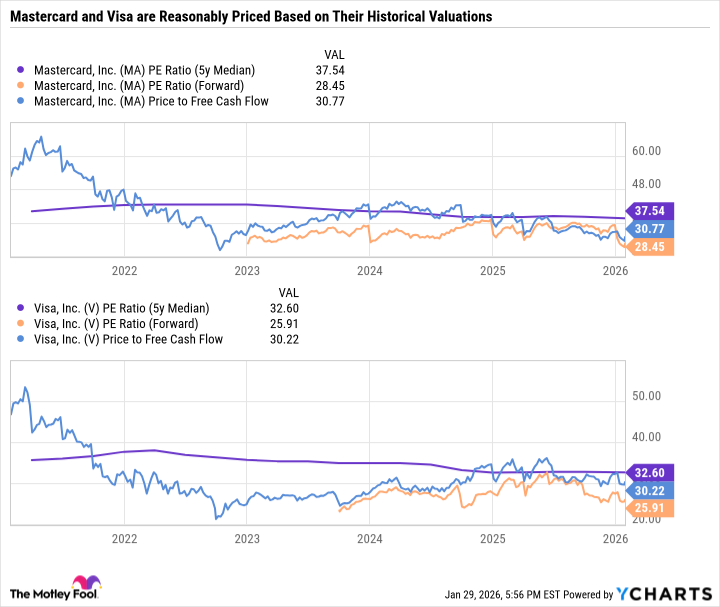

Поддержка программ выкупа акций и выплаты дивидендов осуществляется за счет свободного денежного потока, что подтверждает устойчивость и финансовую состоятельность данной стратегии. Оценка акций обеих компаний представляется умеренной, если учитывать соотношение цены к свободному денежному потоку и прогнозные показатели прибыли.

Стратегическая оценка и потенциальные риски

Mastercard и Visa представляют собой бизнес-модели мирового класса. Отсутствие прямого кредитного риска, благодаря сотрудничеству с финансовыми институтами, позволяет компаниям сосредоточиться на развитии глобальной сети и обработке платежей. Успешное расширение сети является ключевым фактором роста.

Ограничение процентной ставки по кредитным картам в 10% представляется маловероятным, поскольку это привело бы к сокращению кредитования и негативно сказалось на потребителях. Однако данный вопрос требует дальнейшего наблюдения.

В заключение, Mastercard и Visa являются привлекательными инвестициями в 2026 году и могут стать основой долгосрочного инвестиционного портфеля. Необходимо учитывать потенциальные риски, связанные с изменением регулирования и макроэкономической ситуацией, однако фундаментальные факторы роста остаются сильными.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- FARTCOIN ПРОГНОЗ. FARTCOIN криптовалюта

2026-02-01 06:12