Наблюдая за стремительным ростом индекса S&P 500, порой создается впечатление, что все возможности для выгодных инвестиций давно исчерпаны. Особенно это касается высокотехнологичных компаний, среди которых и гиганты вроде Nvidia и Microsoft, чьи коэффициенты P/E стремятся к пределам 40 и выше. Такие цифры пугают даже самых опытных инвесторов, заставляя их сомневаться в целесообразности покупки этих акций. В такой обстановке трудно найти место для ценного вложения, если, конечно, не перестать думать о цене и не поверить в величие таких компаний.

Однако не стоит опускать руки. Alphabet (GOOG), материнская компания Google, является тем самым исключением из общего правила, и вот почему.

Матрица роста Alphabet

GOOG»>

Другим источником дохода для Alphabet является Google Cloud, который демонстрирует впечатляющий рост — 28% в год, и вот-вот выйдет на отметку 50 миллиардов долларов годового дохода. ИИ требует огромных вычислительных мощностей, и Google Cloud способен предоставить все необходимое для работы с такими нагрузками.

Не стоит забывать и о стартапе Waymo, который уже завоевывает улицы крупнейших американских городов, используя всю инфраструктуру и знания Alphabet в области ИИ.

Таким образом, Alphabet представляет собой целую матрицу роста, которая может быть значительно ускорена с помощью ИИ.

Расширение маржи прибыли?

ИИ требует значительных вложений в дата-центры и чипы для обучения и работы систем. Alphabet намерена потратить 75 миллиардов долларов на капитальные расходы в 2025 году, в основном на нужды ИИ. Это приведет к увеличению амортизации и необходимости стабильного роста, чтобы оправдать эти инвестиции, в чем некоторые инвесторы сомневаются. Однако Google Cloud, который ранее был убыточным, уже показал операционную маржу в 18% в последнем квартале, и этот показатель продолжит расти по мере масштабирования.

С учетом всех этих факторов, а также улучшенной эффективности найма, Alphabet может рассчитывать на дальнейшее расширение своей операционной маржи в ближайшие годы. Недавний рекорд — 33%. С огромным операционным рычагом, создаваемым фиксированными затратами, я считаю, что этот показатель вполне может достичь 40% в долгосрочной перспективе, что наравне с Microsoft.

При выручке в 359 миллиардов долларов, которая может достичь 400 миллиардов или даже 500 миллиардов в течение десятилетия, операционная маржа в 40% поможет Alphabet увеличить операционную прибыль до 200 миллиардов долларов в ближайшие несколько лет. Это сделает компанию самой прибыльной в мире.

Обратные выкупы и недорогие акции

С учетом огромных доходов, поступающих в баланс компании, Alphabet возвращает капитал акционерам через обратные выкупы и дивиденды. Дивидендная доходность составляет 0,42% и будет стабильно расти, в то время как количество акций в обращении за последние 10 лет снизилось на 12%.

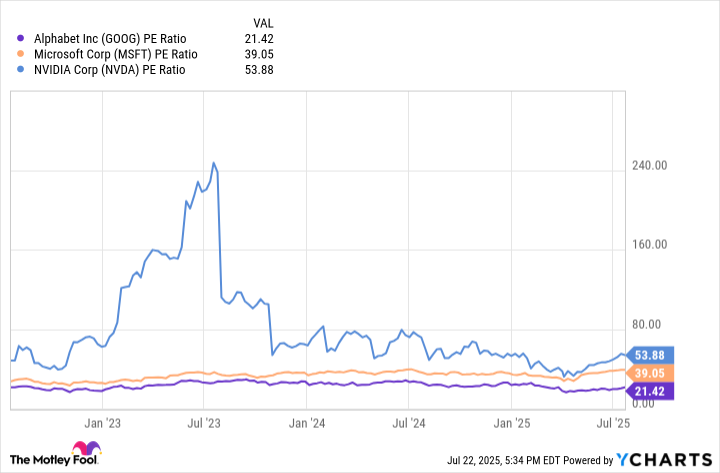

Alphabet продолжит выкупать свои акции по нынешним низким ценам. На сегодняшний день коэффициент P/E составляет 21, что делает компанию самой дешевой среди акций «Великой семерки». И это выглядит шокирующим, учитывая тот огромный потенциал, который скрывает Alphabet в мире ИИ и облачных вычислений.

Суммируя все факторы, можно утверждать, что Alphabet — это исключительная акция, которую стоит покупать сегодня, даже на фоне исторических максимумов рынка.

🦾

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-07-26 10:33