В мире, где каждый предмет быта — от зубной пасты до консервированных ананасов — связан с гигантами потребительского рынка, есть что-то почти магическое в том, как эти бренды проникают в нашу повседневную жизнь. Walmart, Coca-Cola, Procter & Gamble и PepsiCo: их названия звучат как древние заклинания, которые материализуются на полках наших кухонь. Но что же мы видим, если взглянуть на более молодого участника этого пантеона? Costco (COST), этот неофит среди классиков, уже успел создать вокруг себя ауру загадочности и величия.

Однако стоит ли покупать акции этой компании? Давайте разберёмся, пересекая пространство между историей бизнеса и современными инвестиционными дебрями.

Костко: Знакомство через призму времени

Чтобы понять Костко, нужно задаться двумя вопросами: чем занимается эта компания и насколько она велика? Начнём со второго. Костко — это один из крупнейших розничных гигантов мира, чьи более 900 складов раскинулись по четырнадцати странам, преимущественно в Соединённых Штатах. Её рыночная капитализация составляет около $400 миллиардов, что делает её второй по величине компанией в секторе потребительских товаров.

Но секрет успеха Костко лежит не в количестве магазинов или их географическом охвате. Суть его модели — в стратегии членства. Только те, кто заплатил за входной билет в эту коммерческую оперу, могут наслаждаться её представлением. В 2024 году доходы от членских взносов составили $4.8 миллиарда, что составляет примерно 2% от общей выручки. Однако, если вы когда-либо играли в шахматы, то знаете, что важны не только пешки, но и королева. Для Костко роль королевы выполняют эти самые взносы, формирующие львиную долю прибыли, которая позволяет компании поддерживать низкие цены для своих покупателей.

Преимущества и тени Костко

Покупка акций Костко может быть оправдана несколькими вескими причинами. Во-первых, его бизнес-модель уникальна. Большинству магазинов требуется поток покупателей, чтобы получить хотя бы каплю прибыли. Костко же процветает благодаря своей системе членства: даже если его члены не появляются на пороге склада, компания всё равно получает свою долю.

Во-вторых, нельзя не упомянуть собственные бренды Костко, такие как «Kirkland Signature». Эти товары занимают треть всех продаж и приносят больше прибыли, чем продукты других производителей. Это своего рода алхимия, где обыденные предметы превращаются в золото маржи.

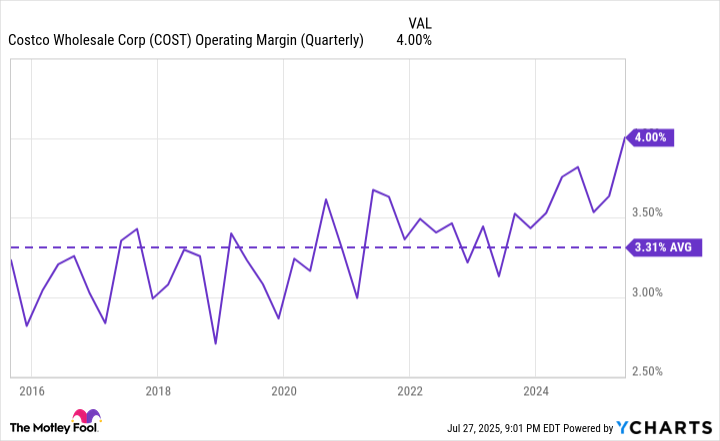

И, наконец, эпоха искусственного интеллекта обещает стать новым фронтиром для Костко. За последние десять лет средняя операционная маржа компании составила около 3%, но в последних кварталах она увеличилась до 4%. Возможно, внедрение AI-технологий, роботов и улучшенной логистики приведёт к ещё большему прогрессу.

Однако, как в любом сложном узоре, здесь есть и тени. Тарифы и торговые войны могут стать камнем преткновения, ведь многие товары Костко происходят из-за рубежа. Кроме того, любое изменение в экономике — будь то ослабление рынка труда или новый всплеск инфляции — способно повлиять на расходы потребителей. И, конечно, нельзя забывать о конкурентах: Walmart и Amazon всегда готовы воспользоваться малейшей оплошностью.

Стоит ли покупать акции Костко сегодня?

Правда в том, что Костко — не для каждого инвестора. Его акции торгуются с мультипликатором P/E в 53, что значительно выше среднего показателя для компаний потребительского сектора. Тем не менее, его бизнес-модель обеспечивает надёжность доходов, недоступную многим розничным сетям. Если Костко сможет использовать технологии AI с должной изобретательностью, его маржа может ещё больше расшириться.

Если вы цените рост, возможно, Костко станет вашим выбором. Если же вы предпочитаете стабильность или дивиденды, вам, вероятно, лучше поискать другие варианты. 🌌

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-07-29 04:22