Знаете, я смотрю на эти графики, на эти мелькающие цифры… и мне становится немного не по себе. Все эти эксперты, которые рассказывают, что рынок – это машина для создания богатства… Ну да, конечно. Если вы не тот, кто выходит из нее поцарапанным и без кошелька. В долгосрочной перспективе, да, S&P 500 (^GSPC 1.33%) еще никогда не опускался ниже нуля за 20 лет. А Dow Jones Industrial Average (^DJI 0.95%) и Nasdaq Composite (^IXIC 1.59%) обычно подтанцовывают в ритме S&P 500. Но это как с хорошим браком: в теории все прекрасно, а на практике… ну, вы понимаете.

А вот краткосрочные скачки… это вообще отдельная история. Особенно, когда в дело вмешивается геополитика. И вот сейчас, на фоне событий в Иране… все эти «эксперты» снова заговорили о «панике» и «крахах». Интересно, кто-нибудь вообще помнит, что было в прошлый раз, когда все так кричали? Я вот, честно говоря, нет. Но, знаете, девять десятилетий истории – это, пожалуй, неплохой повод немного покопаться в прошлом.

Главное – не поддаваться панике. Ну, или притворяться, что не поддаешься

За последние девять десятилетий всякое случалось: войны, теракты, покушения на лидеров, вторжения, финансовые кризисы… В общем, полный набор. И знаете что? В большинстве случаев рынок просто вздыхал, пожимал плечами и продолжал двигаться дальше. Конечно, были и моменты, когда все летело к чертям. Но вот что интересно: самый большой риск – это нефть. Когда поставки нефти оказываются под угрозой, рынок начинает нервничать. И нервничает серьезно.

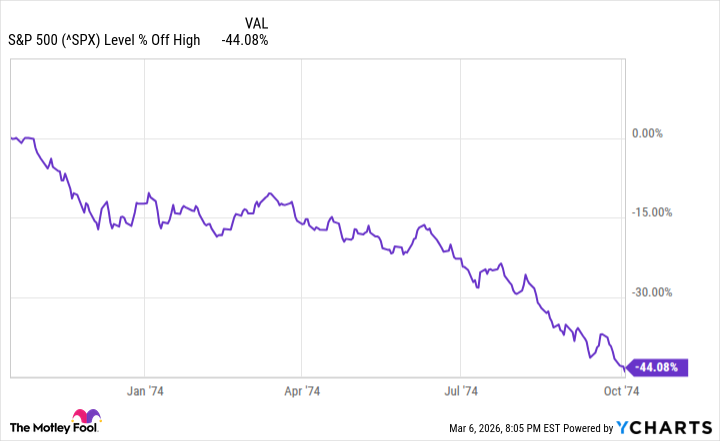

Вот, например, в 1990 году, когда Ирак вторгся в Кувейт, S&P 500 упал на 13%. А в 1973 году, когда арабские страны ОПЕК ввели эмбарго на поставки нефти в США и другие страны, поддерживающие Израиль, S&P 500 потерял 17% за два месяца, а затем и еще 44% за 11.5 месяцев. Я не знаю вас, но мне уже начинает казаться, что нефть – это какой-то проклятый продукт.

Сейчас, после начала военных действий в Иране и закрытия Ормузского пролива для большинства нефтяных танкеров, цена на нефть марки West Texas Intermediate взлетела на 36%. И это, знаете ли, не только повышение цен на бензин. Это еще и сокращение прибыли компаний, и увольнения, и вообще… грустное зрелище.

Девять десятилетий истории, конечно, не дают никаких гарантий. Но риск краха во время войны в Иране, я бы сказала, выше, чем в большинстве других геополитических ситуаций. И, знаете, я не хочу быть тем парнем, который скажет: «Я вас предупреждал».

Не все так плохо. Или так кажется?

Но давайте посмотрим на это с другой стороны. Данные за последние десятилетия показывают, что рынок, как правило, восстанавливается после кризисов. По данным Carson Group, S&P 500 был выше в 65% случаев через год после начала крупных геополитических событий со времен Второй мировой войны. Средняя годовая доходность была, конечно, не очень высокой – всего 3%. Но все же… оптимизм все-таки преобладал.

А данные Bespoke Investment Group показывают, что средняя продолжительность медвежьего рынка (падение на 20% и более) составляет 286 календарных дней с начала Великой депрессии в 1929 году. А типичный бычий рынок длится примерно в 3.5 раза дольше – 1011 календарных дней. В общем, если крах все-таки произойдет, он, скорее всего, будет недолгим. И это будет хорошей возможностью для тех, кто умеет покупать дешево.

Так что, что нам остается? Сидеть и ждать? Паниковать и продавать все свои акции? Или просто притвориться, что ничего не происходит? Я, честно говоря, не знаю. Но я точно знаю, что в следующий раз, когда кто-нибудь скажет мне, что рынок – это машина для создания богатства, я просто закачу глаза и пойду выпить чашечку кофе.

Loading…

—

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- OM/USD

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-03-07 04:22