Российские рынки в июле 2025: инфляция падает, дивиденды отменяют — что ждать инвестору?

Обновлено: четверг, 3 июля 2025, 02:00 МСК

Макроэкономический обзор

Первое полугодие 2025 года в российской экономике демонстрирует смешанную картину: с одной стороны, ВВП за январь–май вырос на 1,5% в годовом выражении, подтверждая сохранение умеренного роста (Минэкономразвития РФ). В мае рост ВВП составил 1,2% г/г, что немного ниже показателя апреля (1,9%), сигнализируя о возможной замедляющейся динамике.

Показатели инфляции продолжают привлекать внимание. Росстат сообщает, что недельная инфляция за период до 30 июня ускорилась до 0,07% (против 0,04% неделей ранее), однако годовая инфляция замедлилась до 9,39%. Это отражает постепенное приближение к таргету Центробанка, который при целевом уровне 4% по-прежнему считается высоким, но контролируемым. Снижение инфляции поддерживается удешевлением плодоовощной продукции (-0,15%) и стабилизацией цен на непродовольственные товары (+0,01%).

Наблюдается исторический минимум безработицы на уровне 2,2% (май 2025), при этом реальные заработные платы растут умеренно (+4,6% г/г по апрелю), а номинальные — достаточно активно (+15,3% г/г). Однако, по словам главы «Сбера» Германа Грефа, экономический рост тормозится совокупностью факторов: высокой ключевой ставкой ЦБ, крепким рублем, серьёзным кризисом на сырьевых рынках и перегретым рынком труда.

Подчеркнем, что в текущем полугодии «Сбер» не профинансировал ни одного нового инвестиционного проекта, ограничиваясь лишь продолжением уже начатых программ. Это важный симптом общего ожидания стабилизации у бизнеса и осторожного подхода к расширению капитала.

В контексте инфляционных ожиданий во время финансового конгресса Банка России представители ЦБ, в частности глава Эльвира Набиуллина, отметили быстрый темп снижения инфляции, что позволяет говорить о возможности скорого смягчения денежно-кредитной политики. Однако глава ВТБ Андрей Костин предложил смягчить таргет инфляции до 8%, что отражает альтернативное восприятие текущей макроэкономической ситуации. Эта идея пока не нашла поддержки у регулятора.

На внешних рынках США и Европы ситуация остаётся неоднозначной. Американские индексы S&P 500 и NASDAQ показывают умеренный рост, несмотря на сокращение рабочих мест в частном секторе страны и растущие цены на потребительские товары из-за тарифов. Между тем Dow Jones снижался. Такое поведение отражает усиленную неопределённость в экономике США, где политики и компании осторожничают с будущими планами.

Резюмируя, глобальный и локальный экономический фон формируется под влиянием высокой, но снижающейся инфляции, сдержанных инвестиций и экономической перестройки на фоне санкций, что задаёт настроение финансовым рынкам и влияет на формирование ожиданий дальнейших действий ЦБ РФ и правительства.

Анализ финансовых рынков

Российский фондовый рынок

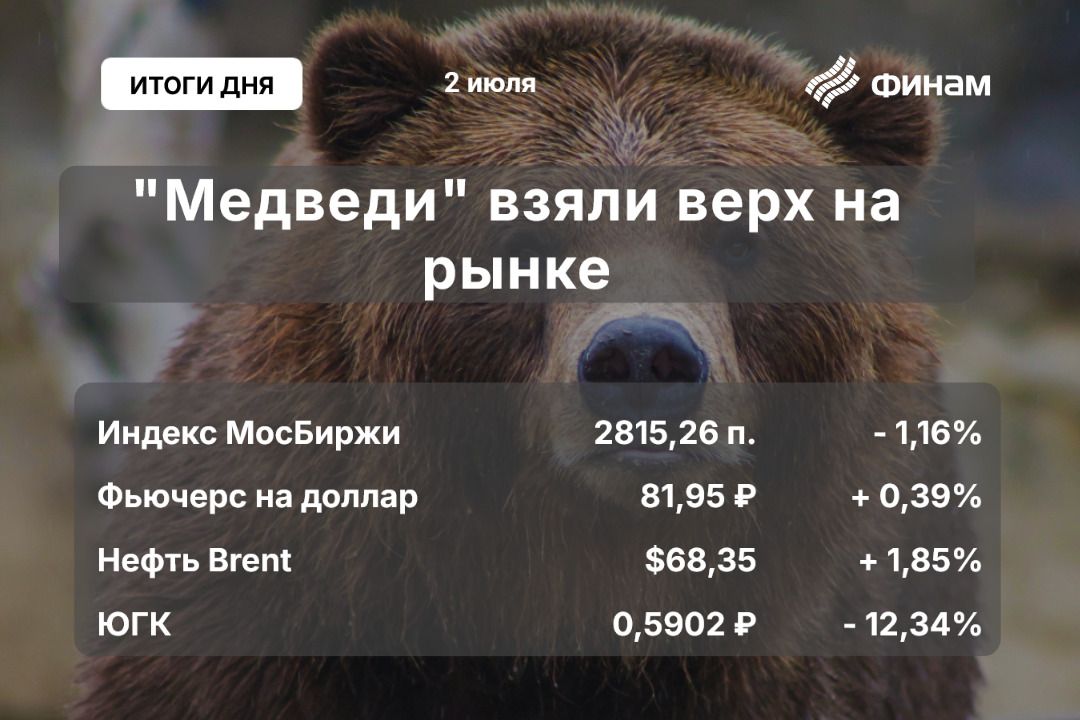

В среду, 2 июля, российский фондовый рынок завершил основные торги с заметным понижением — индекс МосБиржи упал на 1,16%, до 2815,26 пунктов, а долларовый индекс РТС снизился на 1,46%, до 1127,56 п. (источник). Основными драйверами снижения выступили завершение дивидендного сезона и геополитическая неопределённость, вызванная потенциальными новыми санкциями Евросоюза.

Отмечается усиленное внимание участников к дивидендным решениям компаний — многие отказались от выплат по итогам 2024 года, в частности «РусГидро», «АФК Система», «Россети Сибирь», «ГАЗ», «ТГК-2» и «Сегежа». В то же время, «Совкомбанк» и «Аэрофлот» одобрили дивиденды, что несколько стабилизировало настроение инвесторов на вечерних торгах.

В лидерах падения значились акции стратегически важных компаний: ЮГК потеряла 12,49% на фоне обысков в компании (инвесторы ожидают подробных разъяснений), «РусГидро» и ВТБ также снизились более чем на 1,9%. Среди лидеров роста — акции «ОВК» (+4,08%), ВК (+2,31%), а также МКБ и «Норникеля», что отражает выбор инвесторов в сторону более защищённых секторов и диверсификации.

Облигации и ключевая ставка ЦБ

Облигационный рынок РФ продолжает демонстрировать рост, на чем отражается ожидание смягчения ключевой ставки при замедлении инфляции. Индекс RGBI завершил день на отметке 115,36 с минимальным ростом +0,01%. Минфин провёл несколько аукционов по размещению классических ОФЗ, в том числе новых 12-летних и 4-летних выпусков, суммарный спрос составил ₽174,1 млрд, что на 10% ниже предыдущей недели, но плана размещений это не угрожает.

Доходности ОФЗ находятся в диапазоне 14,32%–14,98%, при этом кривая доходностей вновь выходит из инверсии, что традиционно оценивается рынком как сигнал начала стабилизации, но одновременно — как период повышенных рисков рецессии.

Валютный рынок

Курс рубля в начале июля остаётся относительно устойчивым, но демонстрирует слабую динамику ослабления: фьючерс на доллар подрос к 82,04 рубля, а евро удерживается в районе 92,67 рублей (официальный курс ЦБ на 3 июля). Курсовая волатильность внушает осторожность для операторов валютных позиций на учёте вероятности дальнейших внешнеполитических и экономических рисков.

Сырьевые рынки

Цены на нефть марки Brent демонстрируют уверенный рост на фоне данных Минэнерго США, неожиданно отчитавшего рост запасов сырья на 3,845 млн баррелей, что не повлияло на позитивные ожидания и спекуляции вокруг возможного снижения добычи. Фьючерсы на Brent и Light прибавили почти 3%, при торгах Brent за $69,07 за баррель.

Основные риски

- Дивидендное разочарование и снижение инвесторской уверенности. Ряд крупных эмитентов отказывается от выплаты дивидендов (например, АФК «Система», РусГидро, РуссНефть, ТГК-2), что негативно отображается на котировках и провоцирует отток капитала. Особенно болезненно воспринята ситуация в ЮГК с силовыми проверками, порождающая неопределённость и высокие операционные риски.

- Макроэкономическая деградация и снижение инвестиционной активности. Высокая ключевая ставка ЦБ сдерживает кредитование и инвестиции. «Сбер» и другие крупные игроки не финансируют новые проекты, а банки испытывают сложности с качеством заемщиков на фоне роста проблемных долгов. Негативно сказывается и ситуация в ВТБ, где чистые процентные доходы сократились почти вдвое.

- Геополитические и санкционные угрозы. Возможные новые санкции ЕС продолжают вносить неопределённость и волатильность в рынок, особенно в сектора с внешней зависимостью. Это подталкивает к осторожности и снижению аппетита к риску среди инвесторов.

- Валютная нестабильность и влияние внешних факторов. Ослабление рубля и рост долларовых котировок повышает валютные риски для компаний с долларовой задолженностью, а также снижает покупательную способность населения и корпоративных клиентов.

- Риски на сырьевом рынке. Несмотря на краткосрочный рост нефти, высокие запасы и геополитические конфликты создают значительную волатильность в ценах на сырье, что отражается на инвестиционных ожиданиях экспортёров и бюджета РФ.

Инвестиционные идеи

Консервативная идея: облигации федерального займа (ОФЗ) с коротким сроком погашения

Учитывая текущие макроэкономические условия и рынок, оптимальным выбором являются ОФЗ с коротким сроком (до 4 лет), демонстрирующие доходности в районе 14,3–14,5% годовых при умеренных рисках дефолта. Эти инструменты формируют наиболее ликвидный сегмент с минимальной волатильностью по сравнению с акциями, а также способны выиграть от снижения ключевой ставки уже во 2-м полугодии.

- Средневзвешенная доходность ОФЗ 26224 (4 года): 14,32%.

- Спрос на аукционах стабилен (₽50,5 млрд спроса, размещение ₽29,4 млрд).

- Правительственные гарантии минимизируют риски неплатёжеспособности.

Рекомендуется удерживать долю ОФЗ в портфеле не менее 30% для диверсификации и защиты капитала от краткосрочной волатильности рынка акций, особенно при прогнозируемом снижении ключевой ставки и возможном усилении инфляционного контроля.

Рискованная идея: акции «ОВК» и МТС (трансформация и технологический потенциал)

Акции «ОВК» (+4,08%) демонстрируют устойчивый рост на фоне спроса в секторе высокотехнологичных и климатических решений. Это потенциал для интересного роста, учитывая ориентированность на внутренние инвестиционные программы и модернизацию промышленности. Рекомендуется рассматривать бумаги как часть агрессивного инвестиционного портфеля с горизонтом от 12 месяцев.

«МТС» переходит к структурной трансформации с передачей активов в управляющую компанию ООО «Экосистема МТС». Такой реструктуризационный шаг создаёт предпосылки для более прозрачного бизнеса и возможно более высокой управленческой эффективности. Недавняя оценка активов в ₽130 млрд ставит «МТС» в зону внимания инвесторов, ориентированных на технологический сектор и финтех. Однако возможна краткосрочная волатильность из-за неопределённости в процессе трансформации.

- Потенциал роста акций выше 20-25% за год при успешном завершении преобразований.

- Рисковые факторы: непрозрачность оценки, возможные рыночные коррекции, влияние общих негативных макроусловий.

- Рекомендуемый масштаб инвестиций — не более 10-15% портфеля с регулярным мониторингом новостного фона.

Редакция cryptomoon.ru выражает благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-07-03 02:11