Знаете, инфляция – это как бывший начальник. Вроде бы, ты думал, что расстался с ним навсегда, а он снова маячит на горизонте, требуя всё больше и больше. И вот, мы опять здесь. Индекс потребительских цен (ИПЦ) – это, по сути, корзина товаров и услуг, которую мы, обычные люди, покупаем, чтобы просто выжить. И эта корзина, знаете ли, подорожала. В мае ИПЦ взлетел до 4,2% в годовом исчислении. Последний раз такое было в апреле 2023 года, когда Федеральная резервная система (ФРС) отчаянно поднимала процентные ставки, пытаясь укротить этого зверя. Кажется, история повторяется, только на этот раз с более дорогим кофе.

Теперь все эксперты, эти пророки Уолл-стрит, предсказывают как минимум одно повышение ставок до конца года. И это, знаете ли, может немного испортить вечеринку для S&P 500. Ну, или, как минимум, заставить инвесторов немного понервничать. А нервничающие инвесторы – это не очень весело. Для них, не для меня. Я просто наблюдаю, попивая чай и делая вид, что понимаю, что происходит.

ФРС в затруднительном положении

После того, как ФРС победила инфляционный всплеск 2022 года (который, кстати, был похож на сюжет фильма-катастрофы), ставки снижали шесть раз с сентября 2024 года. Но потом случилась вся эта история с конфликтом между США и Ираном, и цены на нефть взлетели. Сейчас баррель нефти West Texas Intermediate стоит 90 долларов, что на 56% выше, чем в начале года. Это как если бы кто-то решил поиграть с ценами на бензин, просто потому что ему скучно.

Иран, между прочим, ограничивает судоходство через Ормузский пролив, через который проходит 25% мирового объема морских перевозок нефти. В результате цены на энергоносители растут, что влияет на стоимость всего, что перевозится кораблями, самолетами и грузовиками. Мы это чувствуем не только на заправке, но и в продуктовом магазине, и в любимых магазинах. Это как если бы всё вокруг внезапно решило стать немного дороже, просто чтобы напомнить нам о бренности бытия.

Индекс цен производителей (ИЦП) в мае вырос на 6,5% в годовом исчислении, а стоимость энергии взлетела на 36,6%. Бизнесы, конечно, попытаются переложить эти расходы на потребителей. Так что цены на товары и услуги могут расти еще быстрее. Это как если бы всё вокруг решило вступить в гонку вооружений, только вместо оружия – цены.

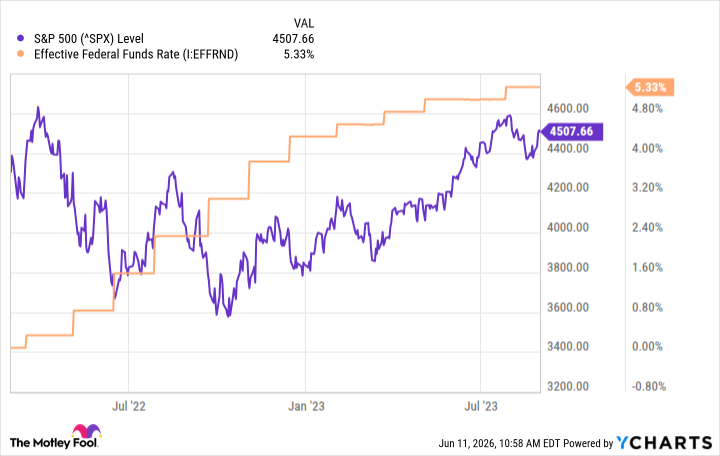

В апреле 2023 года, когда ИПЦ последний раз превысил 4%, эффективная ставка по федеральным фондам была 4,8% – на 120 базисных пунктов выше, чем сейчас. То есть, чтобы бороться с инфляцией с той же силой, ФРС придется повысить ставки пять раз по 0,25 процентного пункта. Это как если бы у вас была проблема с комарами, и вам пришлось бы использовать сразу пять репеллентов. Возможно, это поможет, а возможно, и нет.

Согласно инструменту FedWatch от CME Group, который анализирует рынок фьючерсов на ставку федеральных фондов, Уолл-стрит считает, что вероятность повышения ставок к декабрю составляет 66%. Это как если бы вы играли в рулетку, и у вас было 66% шансов выиграть. Ну, или проиграть. В любом случае, это интересно.

Повышение ставок – как криптонит для фондового рынка

Во время последнего цикла повышения ставок ФРС, который начался в марте 2022 года и закончился в августе 2023 года, S&P 500 практически не принес никакой прибыли. Индекс упал более чем на 20% от пика, что соответствует техническому медвежьему рынку. Это как если бы вы пытались построить замок из песка, а волны его постоянно смывали.

Повышение ставок плохо для фондового рынка по нескольким причинам. Во-первых, оно увеличивает доходность безрисковых активов, таких как наличные деньги и государственные облигации, предлагая инвесторам привлекательные альтернативы. Во-вторых, повышение ставок заставляет потребителей выделять большую часть своего бюджета на выплату долгов, оставляя им меньше денег на дискреционные расходы. В-третьих, у предприятий снижается способность к заимствованиям, что ограничивает их возможности для инвестиций в рост. И, наконец, более высокие процентные расходы могут напрямую снизить прибыль предприятий. Все эти факторы могут серьезно повлиять на корпоративные доходы, а доходы, как известно, определяют цены на акции в долгосрочной перспективе.

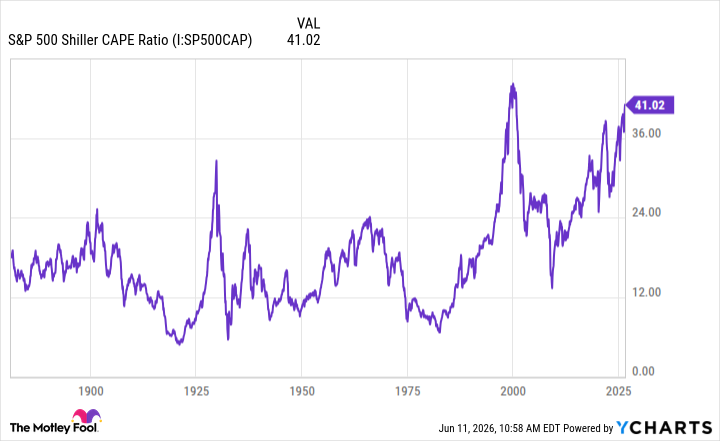

На данный момент S&P 500 торгуется с коэффициентом CAPE (Cyclically Adjusted Price-to-Earnings) 41, что делает его вторым по дороговизне фондовым рынком в истории после интернет-пузыря в 2000 году. Это как если бы вы покупали акции по цене, которая совершенно не соответствует их реальной стоимости. Это может закончиться не очень хорошо.

Поскольку S&P 500 начинает с такой высокой оценки, серия повышений ставок может действительно угрожать текущему бычьему рынку. Однако, как это было после 2022 года, индекс, вероятно, восстановится до новых максимумов в долгосрочной перспективе, поэтому инвесторам следует быть готовыми к покупке, если произойдет значительное падение. Это как если бы вы ждали хорошей распродажи, чтобы купить то, что вам нужно. Главное – не пропустить момент.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SIREN ПРОГНОЗ. SIREN криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- H ПРОГНОЗ. H криптовалюта

- Золото прогноз

- SOL ПРОГНОЗ. SOL криптовалюта

2026-06-13 11:42