Апрель принес с собой цифры, которые, словно навязчивая мелодия, напомнили о давно забытой инфляции. 3.8% годовых – почти вдвое превышающие заветные 2% Федеральной резервной системы. Но и этого оказалось недостаточно для полной картины. Индекс цен производителей (PPI) взмыл вверх еще быстрее, намекая на то, что бизнес, словно алхимик, готовится перелить эту дороговизну на плечи потребителей. Весьма предсказуемо, разумеется.

Май 2023 года – последний раз, когда CPI столь дерзко взбирался на эту высоту. Тогда Федеральная резервная система, словно дрессировщик, пыталась приручить инфляцию повышением процентных ставок. Индекс S&P 500, в свою очередь, погрузился в медвежью спячку, закономерно, как осенью опадают листья. Повышение ставок – всегда неприятная процедура для корпоративных прибылей, словно зубная боль для инвестора.

После шести снижений процентных ставок, начавшихся в сентябре 2024 года, Уолл-стрит, словно опытный гадатель, предсказывает следующее движение Федеральной резервной системы: повышение. Неужели этот маневр способен сорвать нынешний бычий рынок акций? Вопрос, достойный пера романиста, не правда ли?

Все признаки указывают на растущую инфляцию

Ключевым виновником инфляционного бедствия, как ни странно, выступают цены на нефть. После февральского инцидента, когда Иран, словно обиженный ребенок, закрыл стратегически важный Ормузский пролив (через который ежедневно проходит 25% мировых поставок нефти), возникли опасения глобального дефицита. Цена на нефть марки West Texas Intermediate (WTI) взлетела до 120 долларов за баррель – более чем вдвое превысив ее стартовую цену в начале 2026 года. Драматично, почти как в опере.

К счастью, США и Иран пришли к перемирию, чтобы обсудить долгосрочное соглашение. Напряженность ослабла, но цена на баррель WTI все еще остается на повышенном уровне – 89 долларов. Согласно отчету Международного энергетического агентства, потребуется несколько месяцев, чтобы ближневосточные производители нефти восстановили добычу до довоенного уровня. Затянувшаяся процедура, как у старого нотариуса.

Это не сулит ничего хорошего для инфляционных перспектив, ведь цены на нефть влияют на стоимость всего, что перевозится по суше, морю и воздуху. Потребители ощущают это не только на заправках, но и в продуктовых магазинах, и в торговых центрах. Всеобщее подорожание, словно неизбежный прилив.

В апреле PPI достиг 6% в годовом исчислении, а стоимость энергии взлетела на 22.7%. Если бизнес продолжит перекладывать эти расходы на потребителей, то апрельский CPI в 3.8% покажется лишь скромной прелюдией к тому, что нас ждет в ближайшие месяцы. Ускорение, как в гонках.

Поддержание инфляции на уровне около 2% в год – одна из главных целей Федеральной резервной системы. Поэтому, согласно общепринятой мудрости, ей следовало бы повышать процентные ставки прямо сейчас. Согласно инструменту FedWatch от CME Group, который рассчитывает вероятность изменений процентных ставок на основе активности на рынке фьючерсов на 30-дневные фонды федеральных резервов, Уолл-стрит ожидает как минимум одного повышения ставок к январю 2027 года. Если же цены на нефть останутся высокими, то в перспективе возможно и больше. Цепочка событий, как в романе Агаты Кристи.

Повышение ставок – неподходящее время для фондового рынка

Более высокие процентные ставки часто душат домашние бюджеты, заставляя потребителей выделять больше денег на ипотеку и другие долги, оставляя меньше средств на дискреционные товары. Это плохо для корпоративных прибылей, но более высокие ставки также увеличивают стоимость кредитов для бизнеса, напрямую влияя на его прибыль. Двойной удар, словно метеорит.

Последняя кампания Федеральной резервной системы по повышению процентных ставок началась в марте 2022 года и закончилась в августе 2023 года. За этот период индекс S&P 500 рухнул более чем на 20% – техническое определение медвежьего рынка. С тех пор индекс более чем удвоился, что подчеркивает преимущества долгосрочных инвестиций. Однако его завышенная оценка представляет значительный риск для инвесторов. Переоценка, словно мираж в пустыне.

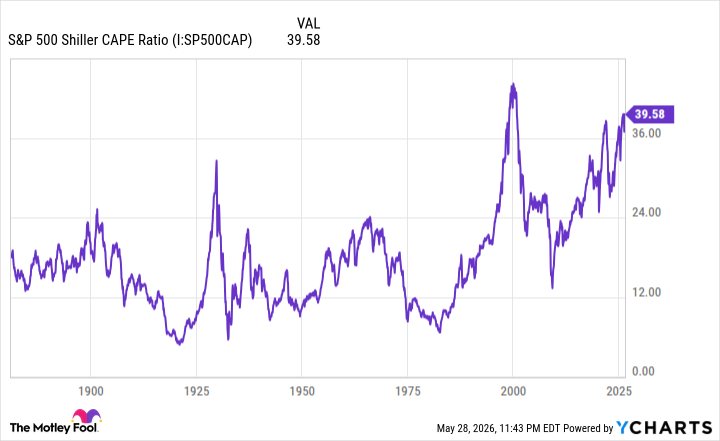

В настоящее время S&P торгуется с циклически скорректированным коэффициентом цены к прибыли в 39.5, что делает этот рынок акций вторым по дороговизне в истории, уступая только пузырю доткомов начала 2000-х годов. Опасная близость к краю, как в цирковом представлении.

Поскольку инвесторы платят такую высокую премию за прибыль, любое внешнее потрясение, которое снизит общую корпоративную прибыль, может спровоцировать резкую коррекцию. Повышение процентных ставок, безусловно, может стать триггером. Катализатор, словно искра, зажигающая пороховую бочку.

В заключение, важно помнить, что S&P 500 преодолел каждое падение, коррекцию и медвежий рынок с момента своего создания. Поэтому любое ослабление может стать отличной возможностью для покупки для долгосрочных инвесторов. Надежда, словно маяк, освещающий путь.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2026-05-31 17:02