1. Макроэкономический обзор

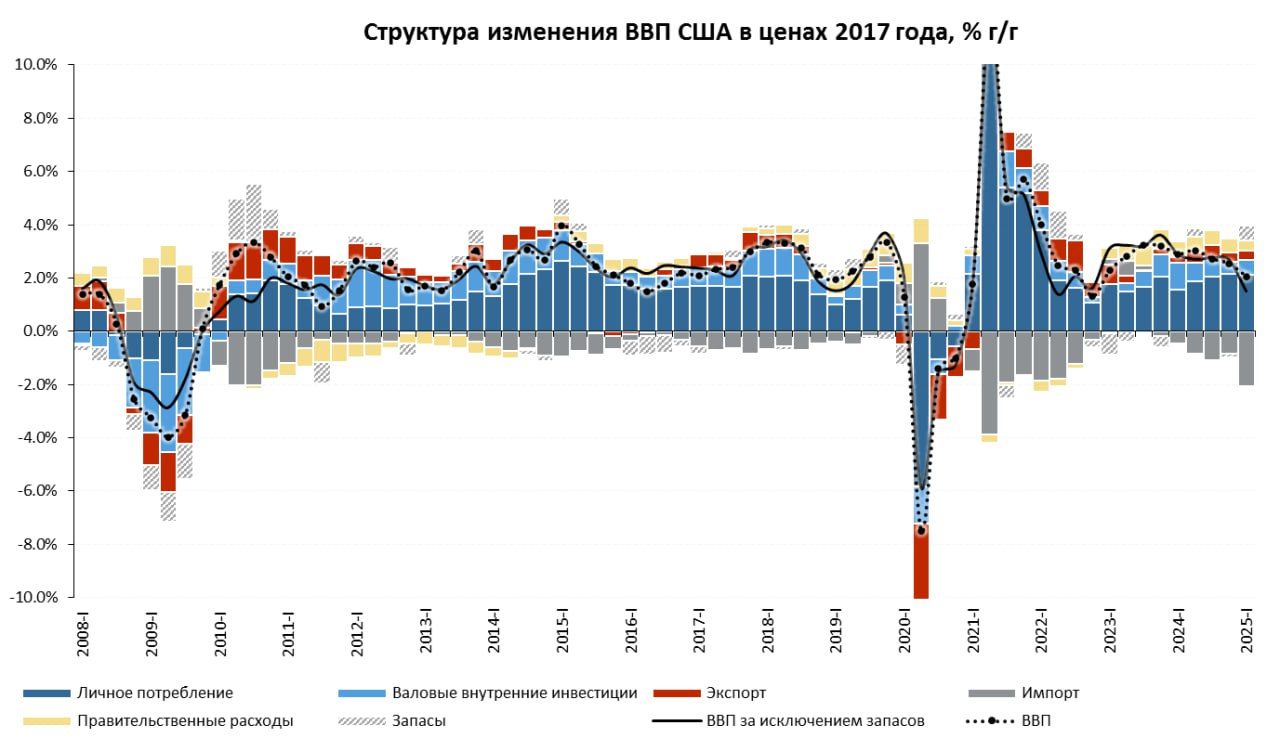

Начало мая 2025 года на мировых финансовых рынках ознаменовалось главным макроэкономическим событием — неожиданным сокращением экономики США в первом квартале. Первичная оценка ВВП США показала падение показателя на 0,3% (в пересчёте на годовые темпы), хотя ещё недавно прогнозировался рост 0,3%. Это снижение стало первым за три года и вызвало разнотолковую реакцию рынка. Данные были опубликованы 30 апреля 2025 года, и уже успели повлиять на настроения участников торгов.

Стоит подчеркнуть, что падение ВВП обусловлено целым спектром факторов:

- Потребительские расходы: остались положительными с вкладом +1,2 п.п. в ВВП, в основном за счёт роста услуг (+1,1 п.п.), но это — самый низкий вклад с середины 2023 года;

- Инвестиции компаний: также продемонстрировали прирост в 1,4 п.п., в том числе в оборудование (1,2 п.п.), а изменения запасов добавили существенную часть (2,2 п.п.);

- Чистый экспорт: дал отрицательный вклад в ВВП (-5,4 п.п.), что связано с ростом импорта и сменой предпочтений компаний в сторону зарубежного оборудования и материалов;

- Особенности последних месяцев: избыточный импорт сетуют на предстоящие тарифы и пошлины, создавая искажения в данных.

С учётом описанной ситуации позиция Федеральной резервной системы остаётся относительно сдержанной — нет ожиданий срочного и радикального смягчения или изменения процентной политики. Различные СМИ пытаются интерпретировать данные в свою пользу, но в целом аналитики справедливо отмечают, что ВВП в минусе скорее отражает структурные особенности, а не начало рецессии. Ниже — схемы по структуре вклада в ВВП США, иллюстрирующие сложное сочетание факторов.

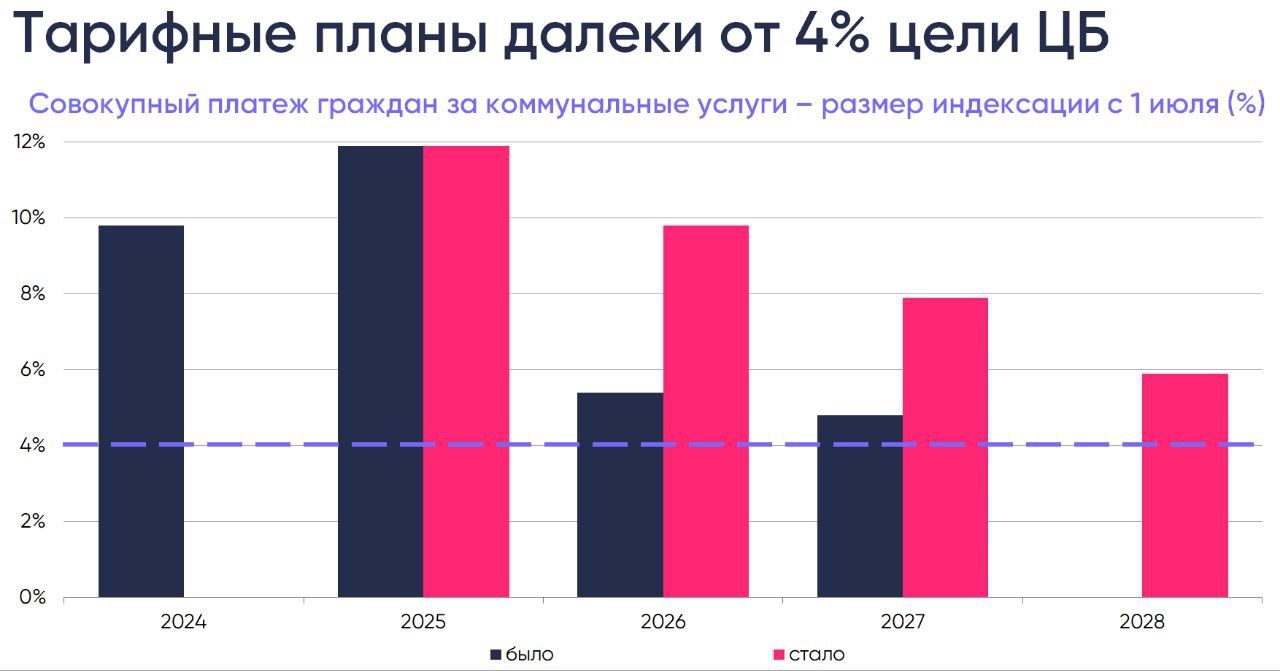

В России ситуация по инфляции приобретает особый характер на фоне пересмотра регулируемых тарифов, в том числе на ЖКХ и электроэнергию. Министерство экономического развития объявило о планах индексации тарифов на электроэнергию с июля 2025 года на 12,6%, с последующим постепенным снижением темпов индексации к 2028 году. Рост тарифов на услуги сетевых компаний также ожидается двухзначным в ближайшие два года.

Такие тенденции напрямую затрагивают потребительские расходы и инфляцию в стране, которая уже далека от целевых 4% Центрального банка и продолжает расти из-за «инфляции плюс» по тарифным позициям. Эта ситуация создаёт дополнительное давление на бюджет домохозяйств и бизнес, снижая зону для манёвра и роста внутренних расходов.

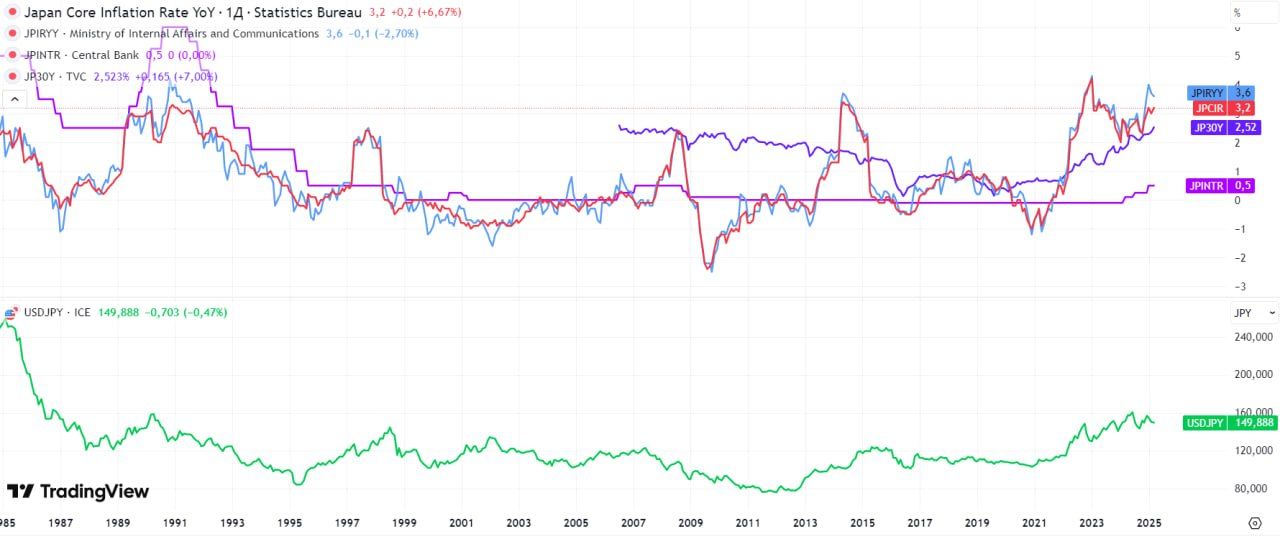

Тем временем в Японии Банк страны придерживается предельно осторожной монетарной политики, оставляя процентную ставку на уровне 0.5%. Инфляция остаётся устойчиво высокой, несмотря на умеренное снижение цен на импортные ресурсы, а экономика замедляется. Риски ухудшения кредитной ситуации и политические неопределённости в сфере торговых отношений вынуждают ЦБ балансировать между поддержанием кредитной активности и контролем над инфляцией.

2. Анализ финансовых рынков

Акции

30 апреля 2025 года в США завершилась торговая сессия с умеренно смешанной динамикой на фоне квартальных отчётов крупнейших компаний.

- S&P 500 вырос на 0,15%, до 5 569,06 пунктов, демонстрируя умеренный оптимизм;

- Dow Jones Industrial Average прибавил 0,35%, достигнув 40 669,36 пунктов;

- Nasdaq Composite снизился на 0,09% до 17 446,34 пункта, что связано с техническими и сырьевыми акциями;

Самыми заметными были движения в технологическом секторе. Акции Microsoft выросли на внушительные 8,2% благодаря сильным финансовым результатам, в основном за счёт облачных сервисов, которые продолжают быстро развиваться и приносят значительную прибыль. Этот всплеск подкрепляет веру инвесторов в устойчивость и перспективы роста крупнейших технологических гигантов.

В то же время Qualcomm, несмотря на выдающийся квартальный отчёт, испытала падение акций на 5,6% из-за осторожного прогноза в связи с напряжённой ситуацией в международной торговле и последствиях тарифных войн. Здесь явственно проявляются геополитические риски для цепочек поставок и себестоимости продукции.

Компонент энергорынка вопреки отчётам Caterpillar остался в позитивной зоне: прибыль компании оказалась меньше ожиданий, но акции выросли на 0,6%, что может указывать на превышение ожиданий в последующих кварталах.

Акции Tesla потеряли 3,4% ввиду слухов о смене руководства, несмотря на последующее опровержение, — подтверждение высокой чувствительности рынка к корпоративным новостям и рискам менеджмента.

Amazon, напротив, укрепилась на 4,2% на фоне объявления инвестиций $4 млрд в развитие логистической инфраструктуры в малых американских городах. Это стратегический ход, который обещает расширение рынков и укрепление позиций в секторе.

Технический анализ S&P 500: индекс движется к 50-дневной скользящей средней. Успешный пробой этого уровня станет сигналом для продолжения роста до сопротивления в районе 5 640 пунктов.

Облигации

На фоне снижения экономической активности в США и сохраняющейся неопределённости ФРС удерживает высокие процентные ставки, что сдерживает рост цен облигаций. Доходность по долгосрочным бумагам остаётся стабильной, но высокие ставки ограничивают корректировки вверх. Ожидания снижения ставок пока низки, что заставляет инвесторов осторожничать с долгосрочными бумагами и отдают предпочтение бумагам с более коротким сроком погашения.

Валюты

Доллар США остаётся относительно устойчивым несмотря на слабые макроэкономические показатели, благодаря статусу надёжного убежища и возросшим опасениям по поводу геополитики и санкций. Йена немного ослабла на фоне политики Банка Японии и ожиданий по сохранению низких ставок. Евро слаб, так как европейские рынки закрыты, и инвесторы ждут выхода данных.

Сырьё

Рынок сырья остаётся волатильным из-за опасений по поводу глобального роста и торговых барьеров. Цены на энергоносители показывают устойчивость на фоне инфляционных ожиданий и повышающих тарифов в России, но риски замедления спроса сдерживают оптимизм. Прогнозы по нефтепродуктам умеренно позитивны с потенциалом роста на 3-5% в ближайшие месяцы, если не будет резких негативных геополитических событий.

3. Основные риски

- Дальнейшее снижение ВВП США: несмотря на разъяснения аналитиков, слабые экономические данные могут привести к росту опасений рецессии и усилению волатильности на рынках.

- Политика Федеральной Резервной Системы: нестабильность решений по ставкам может спровоцировать резкие движения на фондовом и облигационном рынках, особенно если рынки будут ожидать более агрессивного смягчения, которое так и не последует.

- Тарифная и инфляционная политика в России: продолжающийся рост регулируемых тарифов в коммунальном секторе будет удерживать высокую инфляцию, снижая покупательную способность населения и сдерживая потребительский спрос.

- Геополитические и торговые риски: эскалация торговых войн и санкционных ограничений, особенно в технологическом секторе, негативно сказывается на прогнозах развития ключевых компаний и общем климате для инвестиций.

- Менеджмент и корпоративные слухи: пример Tesla показывает, что кадровые неопределённости приводят к ненужным коррекциям акций и подрывают доверие, усиливая рыночную нервозность.

- Монетарная политика Японии и валютные курсы: неопределённость вокруг действий Банка Японии и реакции валютного рынка создают риски для волатильности на валютных рынках и экспортно ориентированных компаний.

4. Инвестиционные идеи

Консервативная инвестиционная идея

Рассматриваем покупку облигационного ETF с фокусом на краткосрочные государственные облигации США (срок погашения 1–3 года). Облигации этого диапазона обеспечивают защиту от волатильности изменения процентных ставок и сохраняют доход в районе 3,5–4% годовых.

Расчёт:

- Текущая доходность: ~3,75% годовых;

- Длительность типа бумаг: 1,8 года — минимальная чувствительность к колебаниям ставок;

- Ожидаемое снижение коррекции при росте ставок: макс. 1-2%;

- Сценарий риска: умеренное повышение ставок ФРС — удерживает среднюю доходность на текущем уровне;

- Цель по доходности: стабильный доход с минимальным риском потерь капитала.

Такая стратегия является оптимальной для инвесторов с низкой толерантностью к риску и ориентированных на сохранение капитала при сохранении небольшой доходности выше инфляции.

Рискованная инвестиционная идея

Акции Microsoft остаются привлекательным активом для роста и диверсификации. Текущая ситуация в облачном бизнесе, расширение AI-решений и недавние финансовые результаты с сильной прибылью обеспечивают потенциал роста в следующем году на уровне 15-20%.

Однако следует учитывать риски:

- Макроэкономическая нестабильность и возможность усиления регулирования технологических гигантов;

- Потенциальная волатильность из-за геополитики и торговых барьеров;

- Высокая оценка акций на текущий момент, что ограничивает значительный краткосрочный рост.

Рекомендуемая точка входа — при коррекции к уровню $380–400 за акцию, с целевой ценой $460–480 через 12 месяцев.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- SUI ПРОГНОЗ. SUI криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-05-01 13:01