Финансовые рынки России и мира: шок МТС Банка и взлёт VK – обзор 24 апреля 2025, 19:00

Дата и время подготовки отчёта: четверг, 24 апреля 2025 года, 19:00 (МСК)

1. Макроэкономический обзор

На глобальной арене экономическая ситуация характеризуется постепенным сочетанием нестабильности и осторожного оптимизма. Основные мировые экономики продолжают балансировать между замедлением инфляции и опасениями по поводу возможного рецессионного давления. В частности, российская экономика сегодня демонстрирует признаки адаптации к санкционному давлению и внутренним структурным вызовам, однако сохраняет уязвимость по ряду важных направлений.

Одним из ключевых локальных моментов стало поручение вице-премьера Александра Новака проработать меры по повышению эффективности угольной отрасли России с учётом предложений Минэнерго, регионов и профильных структур. Правительство России уделяет серьёзное внимание сохранению социальной стабильности в угольных регионах, что указывает на признание важности отрасли с точки зрения как энергетической безопасности, так и социальной устойчивости.

Уровень ключевой ставки в России по состоянию на апрель 2025 года находится на высоком историческом уровне — 21% годовых, что продолжает охлаждать спрос на кредиты и кредитное потребление. Прогнозы аналитиков и обоснования Банка России предполагают возможность снижения ставки, но не ранее осени, при условии замедления инфляции до 8-8,5% во второй половине года. Медленное, но ощутимое снижение темпов инфляции и замедление выдачи ипотечных и потребительских кредитов свидетельствует о деятельности монетарной политики с эффектом отложенного действия.

Наряду с этим, нельзя не отметить рост международных резервов РФ на 25,5 млрд долларов до рекордных $681,3 млрд — позитивный сигнал по ликвидности и международным валютным запасам, повышающий потенциальную устойчивость финансовой системы.

Важным западным фактором остаётся влияние мирового тренда на переход к зелёной энергетике. Американская компания NextEra Energy отчиталась за первый квартал 2025 года с уверенным ростом выручки на 9% год к году и улучшением прибыли на акцию, что отражает успешную экспансию в сектор возобновляемых источников энергии и хранения энергии. Эти события символизируют развитие новых отраслей в условиях глобального энергоперехода.

Российский рынок реагирует на разные драйверы — планы по удвоению капитализации фондового рынка к 2030 году требуют повышения объёмов IPO в 4-5 раз по сравнению с текущими реалиями, что требует рыночных реформ и налоговых стимулов, как предлагает НАУФОР.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок сегодня демонстрирует умеренный рост, но в ситуации с акциями некоторых крупных игроков разворачивается неоднозначная динамика.

- МТС Банк столкнулся с резким падением котировок (-3,8% с утра, до 1248 руб., и затем до отметки около 1195 руб./акция). Причина — объявленная дополнительная эмиссия акций с увеличением капитала почти на 20%. Цели эмиссии остаются неясными: в банке только упомянули «прирост высококачественного кредитного портфеля» и финансирование сделок M&A, что смущает инвесторов. Усиление размывания долей негативно воспринимается рынком. На данный момент аналитики устанавливают целевую цену на акции Банка в ~1650 руб. через год, но могут пересмотреть прогноз после допэмиссии.

- VK — крайне позитивный квартальный отчет: рост выручки на 16%, убойный рост EBITDA в 4,7 раза, улучшение рентабельности до 16%. Компания сокращает долговую нагрузку, планируя допэмиссию для погашения дорогих обязательств — риски финансовой нагрузки снижаются, KPIs улучшаются. Это позитивный триггер, который может удерживать бумаги VK на сильной позиции или повлечь за собой рост.

- «СОЛЛЕРС» рекомендовал выплатить дивиденды в размере 70 руб. на акцию, что поддержало рост котировок (+2,4% к 16:10 мск).

- «Сургутнефтегаз» продолжает держать рынок в неопределённости, так как не опубликовал отчётность за 2024 год, а вопрос дивидендов остаётся открытым. Ожидаются дивиденды с доходностью около 17%, что делает бумаги привлекательными для дивидендных инвесторов, но неопределённость негативно влияет на цены.

Облигации

Динамика рублёвого долгового рынка продолжает зависеть от монетарной политики — высокая ключевая ставка сдерживает новые размещения и снижает привлекательность активов с фиксированной доходностью в полном объёме. Однако известные компании с надежной дивидендной политикой и денежными потоками (например, NextEra Energy, VK с фиксированными займами 4%) выглядят довольно устойчивыми и поддерживают интерес к облигациям венчурных секторов.

Валюты

На валютном рынке Банк России поднял официальные курсы основных валют: доллар вырос до 82,86 рубля, евро — до 94,71 рубля, юань до 11,40 рубля. Рост курса свидетельствует о сохраняющейся внешнеэкономической турбулентности, но и усилиях ЦБ по регулированию, учитывая санкционные ограничения и валютные потоки.

Сырьё

Рынок сырья стабилизируется в некоторых ключевых сегментах:

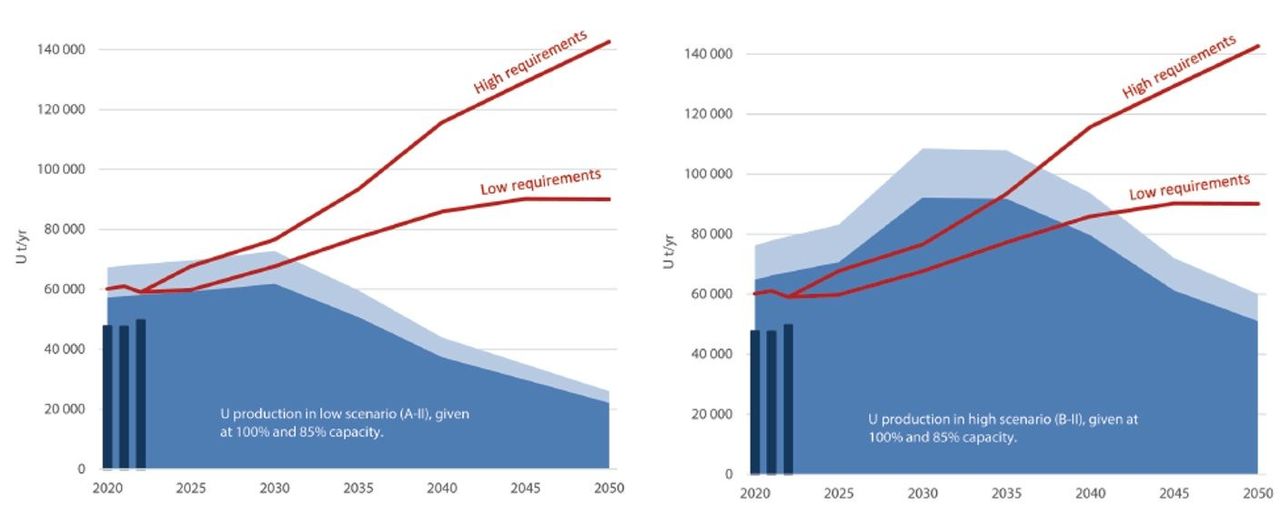

- Уран. Согласно свежему «Красной книге» МАГАТЭ и Агентства по ядерной энергетике, производство урана выросло в 2023 г. на 9,8%, при этом Казахстан удерживает статус мирового лидера по добыче (43% мирового объёма). Спрос на уран колеблется между двумя сценариями — оптимистичным (активное признание ядерной энергетики в борьбе с изменением климата) и пессимистичным (снижение спроса и поэтапный отказ от ядерной энергии). В краткосрочной перспективе существует риск профицита, но в долгосрочной — ожидается дефицит, что фундаментально поддерживает потенциал роста цен. Сейчас цена около $65/фунт, что может сигнализировать о начале отскока после 6-месячного падения.

Прогноз баланса рынка урана при различных сценариях спроса и предложения (источник: МАГАТЭ)

Глобальные перспективы и прогнозы

Согласуясь с текущей динамикой и новыми данными, прогнозируем дальнейшее умеренное укрепление позиций в возобновляемой энергетике на фоне продолжающейся трансформации энергетических рынков. Российская финансовая система, несмотря на вызовы, сохраняет взвешенный баланс между монетарной жёсткостью и попытками стимулирования роста за счёт внутренних рыночных реформ и увеличения емкости фондового рынка.

3. Основные риски

- Размытие долей и негативные реакции рынка на допэмиссии — пример «МТС Банка», где планируемое увеличение уставного капитала на 20% на фоне туманности целей вызвало резкое падение акций. Такая практика ухудшает доверие инвесторов и давление на стоимость капитала.

- Зависимость от монетарной политики и инфляционных рисков — высокая ключевая ставка тормозит развитие кредитования и инвестиционной активности, замедляя экономический рост. Медленное снижение инфляции ограничивает возможности для снижения ставки и оживления рынка.

- Вызовы на сырьевом рынке — несмотря на оптимизм по урану, геополитические и производственные риски (например, политическая нестабильность в Нигере, проблемы урановых проектов в странах Африки) могут привести к резким колебаниям цен и цепочкам поставок.

- Риски корпоративного управления — предложение НАУФОР о создании института омбудсмена инвесторов свидетельствует о наличии проблем с защитой прав миноритарных акционеров и юридическими рисками на рынке капитала для инвесторов всех уровней.

- Риски долговой нагрузки — несмотря на усилия ряда компаний снизить долговую нагрузку, риски финансового дисбаланса в отдельных секторах остаются. Высокие процентные расходы и неопределённость на рынке капитала ограничивают финансирование роста.

4. Инвестиционные идеи

Консервативная идея: акции «СОЛЛЕРС» с дивидендами

Компания «СОЛЛЕРС» сегодня рекомендует дивиденды в размере 70 рублей на акцию, с доходностью более 8% при текущих котировках около 718 руб. Бумаги получили качественную поддержку рынка (+2,4% рост после рекомендации), что говорит о стабильном интересе инвесторов.

- Ключевые параметры: дивидендная доходность ~9,7% (без учёта возможного роста курса), устойчивость компании, относительно невысокая волатильность.

- Риски: возможные изменения дивидендной политики или макроэкономические факторы, влияющие на автомобильный сектор (основа доходов компании).

- Расчёты доходности: с учетом выплаты 70 руб. на акцию и цене 718 руб. доходность = 70/718 ≈ 9,7%. Даже при снижении котировок на 5% этот актив останется интересен для дивидендных стратегий.

- Рекомендация: покупка в среднесрочную перспективу как часть стабильного дивидендного портфеля, с удержанием минимум на 6-12 месяцев.

Рискованная идея: акции МТС Банка после падения на фоне допэмиссии

Падение котировок МТС Банка на 4-5% связано с решением увеличить уставный капитал на 20% при неясных параметрах использования средств. Такой спад создал точку входа для инвесторов, готовых принять риски неопределённости, но рассчитывающих на восстановление и рост после прояснения целей.

- Потенциал роста: текущая целевая цена аналитиков – около 1650 руб. на ближайший год, что на 35% выше текущих цен (~1248–1195 руб.). Появление чётких бизнес-планов по инвестициям и слияниям/поглощениям с высоким кредитным качеством портфеля способно быстро вернуть доверие.

- Риски: неопределённость с финансовой стратегией, риск дальнейшего размывания долей акционеров, возможное ухудшение макроэкономической конъюнктуры, давление на банковский сектор.

- Стратегия входа: покупка в несколько этапов, с активным мониторингом новостей и ключевых событий эмитента. Использование стоп-лоссов для ограничения убытков.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-04-24 19:02