Последние семь лет Уолл-стрит купалась в нескромных дивидендах, словно избалованная наследница, разбрасывающая золотые монеты. Индекс S&P 500, этот вечный барометр американской жадности, демонстрировал периоды роста, которые можно сравнить разве что с цветением кактуса в Сибири – редки и примечательны. Два таких периода, 2019-2021 и 2023-2025, – почти невероятная концентрация удачи, словно игра в рулетку, где шарик неизменно падает на ваш номер.

И Dow Jones Industrial Average, этот консервативный старец, не отставал, дерзко перешагнув отметку в 50 000, а Nasdaq Composite, этот юный бунтарь, на мгновение примерил корону в 24 000. Но, как известно, идиллия всегда хрупка.

На горизонте сгущаются тени. Завышенная стоимость акций, пузырь искусственного интеллекта, готовый лопнуть с оглушительным треском… Все это, конечно, неприятно, но меркнет перед надвигающимся историческим сдвигом в самом сердце американской финансовой системы – в Федеральном резерве.

15 мая истекает срок полномочий господина Пауэлла на посту председателя. Их отношения с президентом Трампом, скажем так, не отличались кристальной ясностью, и стало очевидно, что третьего срока не будет. 30 января президент Трамп выдвинул кандидатуру бывшего члена Совета управляющих Федеральной резервной системы, Кевина Уорша.

Господин Уорш, безусловно, фигура неоднозначная, вызывающая опасения у некоторых обитателей Уолл-стрит. Но его главная задача, уверяю вас, гораздо сложнее, чем простое регулирование процентных ставок или сокращение баланса Федрезерва. Ему предстоит восстановить доверие к институту, а это, поверьте, задача не из легких. Доверие – это тонкая, почти эфемерная субстанция, которую легко разрушить и невероятно трудно восстановить.

Критика баланса Федрезерва: потенциальный разлад с Уолл-стрит и администрацией Трампа

Господин Уорш уже успел послужить в Совете управляющих Федеральной резервной системы с 24 февраля 2006 года по 31 марта 2011 года, и был членом Федерального комитета по открытым рынкам (FOMC), этого таинственного органа, определяющего денежно-кредитную политику страны.

Если присмотреться к его биографии, можно заметить, что господин Уорш был членом FOMC до, во время и сразу после финансового кризиса. И его голосования в тот период четко указывают на принадлежность к так называемым «ястребам» – сторонникам жесткой денежно-кредитной политики и высоких процентных ставок, как лекарство от инфляции. Словно опытный хирург, готовый ампутировать пораженную болезнью конечность, чтобы спасти организм.

После Великой рецессии господин Уорш стал ярым критиком растущего баланса Федерального резерва, состоящего из казначейских облигаций и ценных бумаг, обеспеченных ипотекой. В периоды неопределенности центральный банк покупал долгосрочные казначейские облигации, чтобы снизить стоимость заимствований, или ценные бумаги, обеспеченные ипотекой, чтобы поддержать рынок жилья.

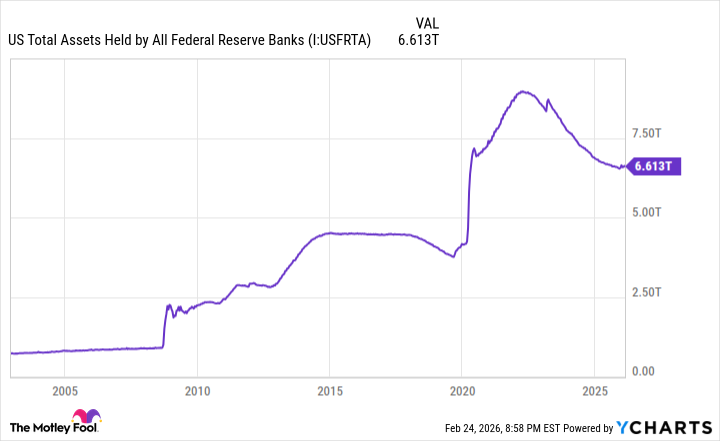

Господин Уорш убежден, что центральный банк должен быть пассивным наблюдателем, а не активным участником рынка. Он предпочитает существенно сократить баланс в 6,6 триллиона долларов, которым обладает Федрезерв. Словно садовник, беспощадно обрезающий засохшие ветви, чтобы дать возможность новым побегам расти и развиваться.

Однако сокращение баланса Федрезерва может открыть ящик Пандоры и вызвать недовольство Уолл-стрит и администрации Трампа.

Поскольку цены на облигации и доходность находятся в обратной зависимости, продажа казначейских облигаций может снизить цены и повысить доходность. Сокращение баланса Федрезерва может привести к увеличению стоимости заимствований, включая ипотечные ставки, в то время как рынок акций, находящийся на исторически высоком уровне, рассчитывает на продолжение цикла снижения ставок. Словно игра с огнем, требующая особой осторожности и мастерства.

Главный вызов для Кевина Уорша: восстановление доверия к Федеральному резерву

Однако желание Кевина Уорша сократить баланс центрального банка может оказаться не самой сложной задачей. Гораздо важнее успешно восстановить доверие к Федеральному резерву, этому столпу американской финансовой системы.

Федрезерв – это фундамент Уолл-стрит, непоколебимая сила, успокаивающая рынки и инвесторов. Это институт, члены которого, как принято считать, разделяют общую цель – максимальное обеспечение занятости и стабилизацию цен.

История учит нас, что FOMC часто запаздывает с корректировкой денежно-кредитной политики. Использование устаревших экономических данных для принятия решений неизбежно приводит к этому. Но инвесторы, на удивление, терпимы к FOMC, если все члены придерживаются единой точки зрения.

За почти восьмилетний срок пребывания господина Пауэлла на посту председателя Федрезерва он пользовался удивительно низким уровнем разногласий. До конца 2025 года было зарегистрировано всего 21 разногласие, что в среднем составляет 0,33 разногласия на одно заседание FOMC. Для сравнения, это, безусловно, самый низкий уровень разногласий среди последних шести председателей Федрезерва, начиная с 1978 года. Следующий по величине показатель – 0,54 разногласия на заседание во время пребывания Алана Гринспэна на посту (1987-2006).

За время пребывания господина Пауэлла на посту председателя Федрезерва он смог восстановить доверие к институту. Но за последние восемь месяцев разногласия начали проверять его репутацию. На каждом из последних пяти заседаний FOMC было зафиксировано хотя бы одно разногласие, причем на октябрьском и декабрьском заседаниях разногласия были направлены в противоположные стороны (то есть, по крайней мере, один член голосовал против снижения ставки, а другой – за снижение ставки на 50 базисных пунктов).

Разногласия в противоположных направлениях – явление крайне редкое. За последние 36 лет было всего три заседания FOMC, на которых были разногласия в противоположных направлениях, и два из этих трех событий произошли с конца октября.

Эта историческая поляризация, возможно, не будет разрешена до того, как Кевин Уорш (предположительно) станет следующим председателем Федерального резерва в середине мая. Его главной задачей будет объединить подход FOMC к денежно-кредитной политике и восстановить доверие к ведущему финансовому институту страны. Задача не из легких, и продолжение бычьего рынка для Dow Jones Industrial Average, S&P 500 и Nasdaq Composite может зависеть от его успеха.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2026-03-01 14:43