Инвестирование, как известно, это не столько игра в предсказания будущего, сколько терпеливое выращивание саженцев. Ищите крепкие компании, дайте им время окрепнуть, и дивиденды сами потекут, словно мед из улья. Но в последнее время, знаете ли, цены взлетели до небес. Особенно после того, как индекс S&P 500 три года подряд показывал прирост более 15%. Впрочем, всегда найдутся те, кто пытается продать воздух как драгоценный эликсир.

Некоторым повезло, и они действительно вырастут до своей цены. Но если вы, как и я, предпочитаете покупать акции, когда они слегка помяты жизнью, а не сияют как новые монеты, вам придется поискать подальше от всеобщего внимания. Забудьте про эти модные игрушки, типа искусственного интеллекта. Там, знаете ли, больше шума, чем пользы.

Итак, позвольте представить вам две компании, которые, на мой взгляд, сейчас стоят дешевле, чем должны: Meta Platforms и Walt Disney. Оба актива, как хороший старый портвейн, с возрастом только становятся лучше.

Эта «Великолепная Семерка» по разумной цене

Meta Platforms зарабатывает свои деньги в основном на рекламе, которую вы видите в своих социальных сетях – Instagram, Facebook, WhatsApp и Messenger. За последние три месяца, до сентября 2025 года, эта «семья приложений» принесла 50,08 миллиарда долларов дохода от рекламы и 24,97 миллиарда долларов операционной прибыли. Это означает, что почти половина каждого заработанного доллара оседает в кассе. Подумайте об этом, когда в следующий раз будете пролистывать ленту новостей.

Для сравнения, у Alphabet (Google) за тот же период было 87,05 миллиарда долларов дохода, но всего 33,53 миллиарда долларов операционной прибыли. То есть, у Google больше денег, но прибыльность ниже. Это как если бы у вас было больше овец, но каждая давала меньше шерсти.

Meta умело подсадила нас на короткие видео и таргетированную рекламу, сделав свои приложения незаменимыми. Это одна из лучших бизнес-моделей на планете. Но почему-то инвесторы стали нервничать. За последние полгода акции Meta упали на 12,6%, в то время как S&P 500 вырос на 11,2%. Похоже, кто-то решил, что компания недостаточно быстро взлетает к звездам.

Проблема в том, что у Meta есть несколько «темных лошадок», которые заставляют инвесторов почесывать в затылке. Компания продолжает тратить деньги на Reality Labs – свой отдел виртуальной реальности. За девять месяцев, до сентября 2025 года, этот отдел потерял 13,17 миллиарда долларов. Представьте себе, что вы строите замок из песка во время прилива.

Reality Labs занимается метавселенными, гарнитурами Meta Quest, умными очками Ray-Ban Meta, исследованиями в области искусственного интеллекта и другими безумными проектами. Это, по сути, огромная лаборатория, где деньги сгорают быстрее, чем спички. Но Meta надеется, что в конечном итоге эта лаборатория родит что-то действительно ценное.

Meta владеет сетью собственных дата-центров и работает с облачными сервисами. Бюджет компании на искусственный интеллект и дата-центры стремительно растет, так как она внедряет AI-функции во все свои приложения и разрабатывает новые AI-модели.

В своем отчете за третий квартал Meta увеличила свои капитальные затраты на 2025 год с 66-72 миллиардов долларов до 70-72 миллиардов долларов. Три года назад, в 2022 году, компания потратила всего 32,04 миллиарда долларов. Похоже, кто-то решил, что пора строить новый корабль.

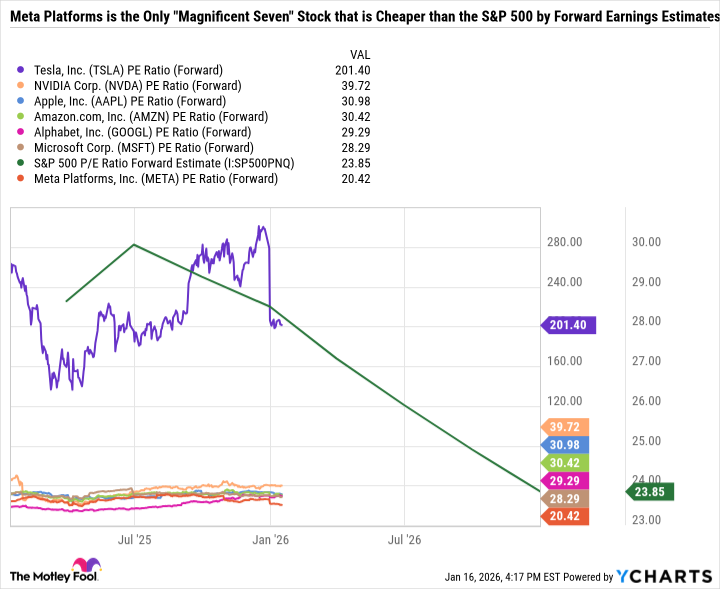

Meta может себе это позволить, благодаря высоким маржам и денежному потоку. Риски компании уже отражены в ее оценке, так как она является самой дешевой акцией из «Великолепной Семерки» и единственной, торгующейся со скидкой к S&P 500. Это как найти алмаз в куче мусора.

Disney стала слишком дешевой, чтобы игнорировать

Новейший мультфильм Disney, «Зверополис 2», превзошел «Холодное сердце 2» и стал самым кассовым фильмом Walt Disney Animation Studios, собрав 1,46 миллиарда долларов к концу 2025 года. Disney преодолевает мнение о том, что ее творческие дни остались позади, с несколькими кассовыми хитами в последние годы, от «Зверополиса 2» до «Вверх тормашками 2».

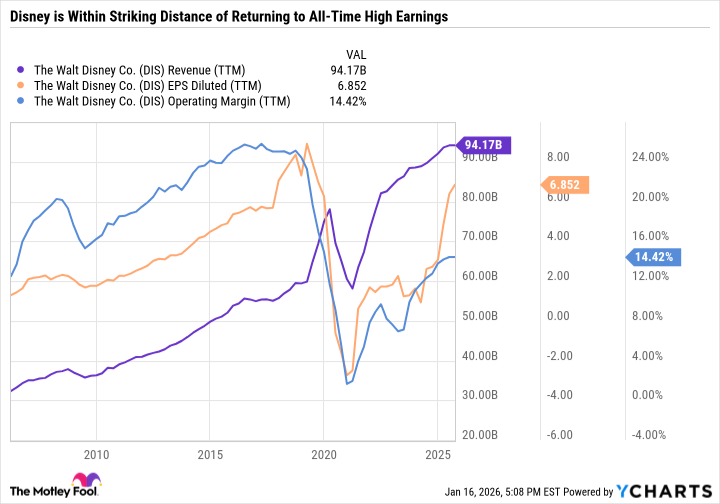

Это отличная новость для Disney, которая пережила период спада кассовых сборов, начавшийся после «Мстителей: Финал» в 2019 году и продолжавшийся до 2025 года. Частично это было связано с пандемией COVID-19, но главная проблема заключалась в переизбытке фильмов Marvel и Star Wars. Как видно из следующего графика, прибыль Disney все еще ниже допандемийных уровней, но в последние годы значительно улучшилась благодаря росту доходов и маржи.

По цене, равной 16,8 годовым доходам, Disney выглядит как прекрасная сделка для долгосрочных инвесторов. Компания вернулась в кассовое русло, которое, вероятно, сохранится с выходом в этом году долгожданных фильмов «Мстители: Судный день» и «История игрушек 5». Disney+ теперь стабильно прибылен, а сегмент Parks and Experiences продолжает процветать, несмотря на снижение потребительских расходов.

Disney инвестирует свои самые прибыльные идеи, сочетая потоковое вещание и театральный прокат, глобальную реконструкцию и расширение парков, открытие Disneyland Abu Dhabi (примерно в начале 2030-х годов) и возможность строительства пятого тематического парка в Walt Disney World после 2035 года.

Disney работает на полную мощность, что должно помочь улучшить ее прибыль и маржу и более чем компенсировать снижение бизнеса линейных сетей (кабельного телевидения). Большая ставка Netflix на Warner Bros. Discovery демонстрирует важность интеллектуальной собственности в потоковом вещании и развлечениях, которой Disney располагает в изобилии.

Добавьте к этому скромную дивидендную доходность в 1,3% и Disney выглядит как одна из лучших акций для инвесторов, желающих сделать покупку в январе.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- Золото прогноз

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

2026-01-20 22:24