Недавно Amazon (AMZN) представил отчёт по итогам второго квартала. Инвесторы, как и ожидалось, были разочарованы. Акция упала на 10%, оставшись в тени своих технологических собратьев: Nvidia и Microsoft теперь имеют рыночную капитализацию вдвое превышающую её. Уолл-стрит обеспокоена замедлением роста в облачных вычислениях и отставанием в искусственном интеллекте (AI). (Судя по всему, рынок предпочитает наблюдать за космосом, пока Амазон пытается найти себе место в нём.)

Однако фокус на одном квартале — это как пытаться понять Вселенную через крошечное окошко. У Амазона есть все ингредиенты для роста прибыли в долгосрочной перспективе, что и будет определять рост акций. Вот почему компания, сегодня оценённая в $2,3 триллиона, может завершить 2025 год с капитализацией в $3 триллиона. (Если, конечно, Вселенная не решит вмешаться, как это часто бывает.)

Больше прибыли в электронной коммерции

Основной причиной роста прибыли в розничном сегменте Амазона за последние годы стало рекламное продвижение. Высокомаржинная рекламная выручка выросла с $7,4 млрд во втором квартале 2021 до $15,7 млрд в прошлом квартале, сохраняя годовой рост на 22%. Этот сегмент теперь приносит $61 млрд выручки за последние 12 месяцев, с невероятно высокими маржинами. (Представьте, что реклама стала для Амазона тем, чем космические корабли для Галактики: неотъемлемой частью существования.)

Реклама, рост третьих сторонних продавцов, подписка и операционная эффективность позволили розничному сегменту Амазона в Северной Америке расширить маржину до 7% за последние 12 месяцев. В оставшейся части 2025 года есть простор для дальнейшего роста, что окажет огромное влияние на прибыльность, учитывая $400 млрд выручки за последние 12 месяцев. Даже небольшие улучшения маржи означают миллиарды дополнительных доходов. (Амазон, как и большинство гигантов, предпочитает экономить на чём угодно, кроме рекламы.)

Та же картина наблюдается и на международных рынках, где у Амазона маржа 3,4% при $150 млрд выручки. Эти сегменты отстают от Северной Америки, но модель бизнеса идентична, что означает ещё больший потенциал роста маржи в долгосрочной перспективе. (Может быть, стоит отправить Амазону учебник по маржинам, но он будет написан на языке, понятном только космическим торговцам.)

Более $500 млрд годовой выручки в сегментах с двузначным ростом означает, что Амазон может добавить десятки миллиардов прибыли в США и международной рознице в ближайшие годы, просто увеличивая маржу. В оставшейся части 2025 года эта история будет продолжаться. (Если, конечно, Вселенная не решит пересчитать цифры.)

Долгосрочный ветер в спину для облачных вычислений

Ранее сияющая звезда бизнеса Амазона, облачная служба AWS, стала причиной падения акций после последнего квартального отчёта. Выручка выросла на 17,5%, что отстает от конкурентов Microsoft и Alphabet. (Похоже, AWS решила играть в космические гонки, но забыла заправить топливо.)

Несмотря на замедление роста, AWS всё ещё получит выгоду от революции в AI, особенно благодаря сотрудничеству с Anthropic. Быстро растущая AI-стартап планирует потратить огромные средства в AWS, её ключевом партнёре. Это может ускорить рост выручки AWS в оставшейся части 2025 года. С $130 млрд годовой выручки, AWS движется к $150 млрд годовых оборотных средств к концу 2025 года. (Если только Вселенная не решит, что AI — это слишком сложно для понимания.)

Его маржа прибыли также высока: 37% за последние 12 месяцев. Быстрый рост выручки и сильная маржа означают огромные прибыли для AWS, что приведёт к росту консолидированной прибыли Амазона. (AWS — это как космический корабль, который летит вперёд, даже если остальные смотрят в другую сторону.)

Математика $3 триллиона

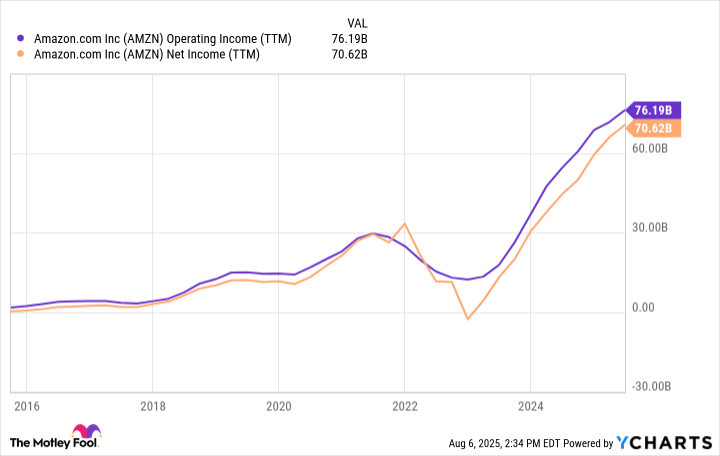

За последние 12 месяцев Амазон получил $76 млрд операционной прибыли и $70 млрд чистой прибыли. Благодаря расширению маржи в рознице и быстрому росту AWS, эти цифры продолжат расти к концу 2025 года. В 2026 году годовая прибыль Амазона, вероятно, приблизится или превысит $100 млрд. (Если Вселенная позволит ему дожить до этого.)

Сегодня Амазон торгуется с доходностью (P/E) в 33. Индекс S&P 500 имеет доходность около 30. Доходность 30 и $100 млрд прибыли к 2026 году означают, что Амазон будет оценён в $3 триллиона к концу года. Это и есть математика, стоящая за потенциалом Амазона в 2025, и почему акции готовы взлететь в ближайшие кварталы. Купите акции Амазона и держитесь крепче — долгосрочная перспектива обещает быть космической. 🚀

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-08-11 05:33