Нельзя сказать, чтобы слежение за покупками весьма состоятельных джентльменов было занятием совершенно бесполезным. Это, знаете ли, позволяет заметить, куда направляется поток средств, и, следовательно, куда, возможно, устремляется и неразумный оптимизм. В последнее время, как выясняется, весьма заметные фигуры обратили внимание на акции компании Amazon (AMZN +2.17%). Не то чтобы я разделял их энтузиазм, но игнорировать подобное тоже не стоит.

Мистер Дэвид Теппер из Appaloosa Management, например, почти удвоил свою долю в Amazon в первом квартале, сделав ее, полагаю, самой значительной частью его портфеля. Мистер Билл Акман из Pershing Square Capital Management тоже не остался в стороне, прибавив к своим активам почти два миллиона акций. А Ларри Роббинс из Glenview Capital Management и вовсе умудрился сделать Amazon четвертым по величине активом, занимающим 6% его фонда. Вполне вероятно, они что-то упустили, как и все мы.

Акции, конечно, взлетели примерно на 30% с 31 марта, когда эти господа были обязаны отчитаться о своих приобретениях. Вопрос лишь в том, стоит ли теперь ввязываться в эту историю. Я не уверен, но и отмахиваться не буду.

Амазон и Его Облачные Фантазии

Amazon известна, прежде всего, своим доминирующим положением в электронной коммерции, но истинный источник ее потенциала, как мне кажется, кроется в облачных вычислениях, а именно в Amazon Web Services (AWS). Эта компания, судя по всему, извлекает огромную выгоду из текущей лихорадки, связанной с искусственным интеллектом, поскольку ее клиенты требуют все больше и больше вычислительных ресурсов. Впрочем, для удовлетворения этого спроса Amazon придется вложить колоссальные средства в инфраструктуру. По планам, в этом году на дата-центры будет потрачено около 200 миллиардов долларов. Рискованно, конечно, но, как известно, без риска нет и прибыли.

И это, похоже, окупается. В первом квартале выручка AWS выросла на 28% в годовом исчислении – лучший результат за последние четыре года. AWS обеспечивает 59% операционной прибыли Amazon. Если AWS продолжит расти более быстрыми темпами, чем компания в целом, то прибыль Amazon будет расти быстрее, чем выручка. Это, знаете ли, весьма приятная перспектива, которая, возможно, и оправдывает капиталовложения Amazon в AWS.

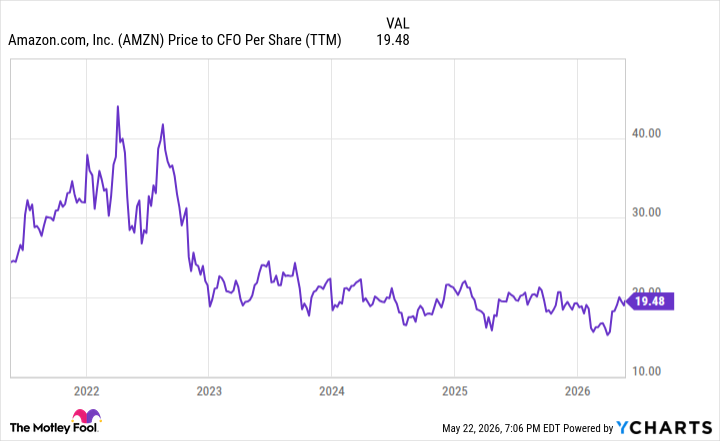

Но стоит ли теперь покупать акции? Amazon имеет множество инвестиций, которые могут повлиять на ее чистую прибыль, поэтому использование метрики, основанной на денежных потоках, кажется мне разумным шагом.

В первом квартале Amazon показала одни из самых низких показателей по соотношению цены к прибыли на акцию, основанному на денежных потоках, за всю свою недавнюю историю. Это, возможно, и объясняет активность миллиардеров. Несмотря на то, что акции отскочили от минимумов, я все еще считаю, что платить менее 20-кратной операционной прибыли – это не так уж и плохо. В результате я думаю, что акции Amazon все еще стоит купить, даже если это и не такая уж выгодная сделка, как раньше. В конце концов, в этом мире не так много надежных инвестиций.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- HYPE ПРОГНОЗ. HYPE криптовалюта

2026-05-27 18:23