Altria Group (MO +1.48%) – компания, находящаяся в, скажем так, интересном положении. В течение многих лет они умело компенсировали снижение продаж сигарет повышением цен. Это как пытаться заделать дыру в лодке, заливая ее водой – временно помогает, но в конечном итоге, лодка все равно идет ко дну. И вот, похоже, даже повышение цен перестало работать. Что, знаете ли, несколько озадачивает.

Еще более странно, что акции компании с начала 2024 года даже немного подросли, несмотря на все эти неприятные новости. И при этом, коэффициент P/E составляет всего 12. Получается, инвесторы одновременно и удивляются, и не могут понять, стоит ли покупать эти акции, или лучше держаться от них подальше. Это примерно как выбирать между чаем и кофе, когда тебе и то, и другое хочется, но ты не уверен, что тебе не станет плохо.

Altria и её дивиденды

Если говорить о компаниях, способных выживать в шторм, то Altria – это, пожалуй, один из самых ярких примеров. В 1964 году Генеральный хирург США опубликовал доклад о вреде курения. С тех пор продажи сигарет неуклонно снижаются, а компания выплачивает миллиарды долларов в качестве компенсаций. Казалось бы, можно смело ставить крест на её акциях.

Однако, вопреки всем ожиданиям, и акции, и дивиденды Altria продолжают расти. Годовой дивидендный доход сейчас составляет 4,24 доллара на акцию, что дает дивидендную доходность в 6,8%. Компания повышала дивиденды каждый год с 2009 года, а между 1989 и 2006 годами – и вовсе регулярно. Это как надежный старый дедушка, который всегда дает тебе деньги на мороженое.

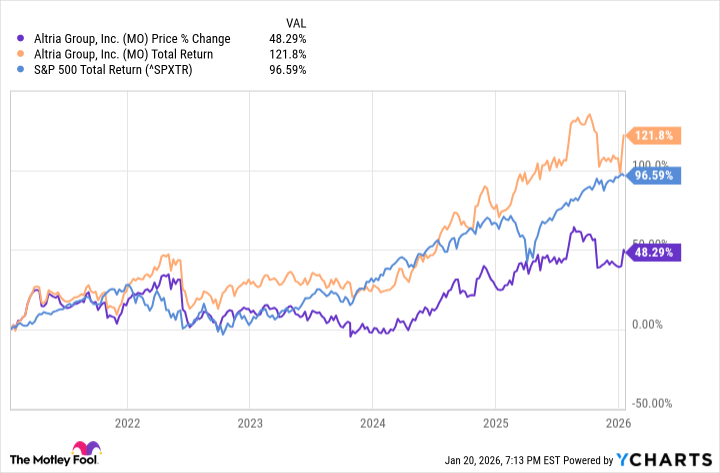

В последнее время, правда, Altria демонстрирует смешанные результаты. С учетом дивидендов, компания обгоняет S&P 500, но сами акции показывают результаты хуже, чем рынок. Это как если бы ты бежал марафон, но постоянно спотыкался о собственные ноги.

Проблема, вероятно, в неудачных попытках компании компенсировать снижение продаж сигарет. В 2018 году Altria потратила 12,8 миллиарда долларов на 35% акций компании Juul, производителя электронных сигарет. Но Juul столкнулся с судебными исками и регуляторными ограничениями, и Altria пришлось обменять свою долю на интеллектуальную собственность и инвестировать в компанию NJOY. Это примерно как купить слона, чтобы покататься на нем, а потом выяснить, что слон боится воды.

В 2019 году Altria инвестировала 2,4 миллиарда канадских долларов (1,7 миллиарда долларов) в компанию Cronos Group, занимающуюся производством каннабиса. Сегодня рыночная капитализация Cronos Group составляет менее 1 миллиарда долларов. Это как посадить дерево, а потом узнать, что оно не приживается.

Эти неудачи стоили компании денег, и теперь удержание дивидендов становится все более сложной задачей. За последние 12 месяцев компания получила 9,2 миллиарда долларов свободных денежных средств. Этого хватило, чтобы выплатить 6,9 миллиарда долларов дивидендов, но практически не осталось денег на другие цели. Это как жить по принципу «экономия на спичках, а потом удивляться, что нет денег на свечи».

Так что, если Altria не сможет остановить падение доходов, ей может грозить сокращение дивидендов. Это, знаете ли, не очень-то радужная перспектива.

Стоит ли покупать акции Altria?

Учитывая все трудности, с которыми сталкивается Altria, инвесторам, вероятно, стоит воздержаться от покупки этих акций, несмотря на низкую оценку.

На первый взгляд, дивидендная доходность в 6,8% и коэффициент P/E в 12 выглядят привлекательно. Но повышение цен больше не может компенсировать снижение продаж сигарет, а попытки выйти на новые рынки обходятся компании в миллиарды долларов. В результате, большая часть свободных денежных средств уходит на выплату дивидендов. Это как жить в долг, чтобы поддерживать привычный уровень жизни.

Впрочем, еще не поздно добиться успеха на рынке электронных сигарет или каннабиса, и возможно, потребление табака перестанет снижаться. Но если ситуация в бизнесе не изменится в ближайшее время, то покупать эти акции, даже по текущей цене, не стоит. Это как покупать билет на корабль, который вот-вот пойдет ко дну.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-01-24 04:32