Рынок, как известно, обладает удивительной способностью игнорировать очевидное. Особенно это заметно в этом году, когда, несмотря на стремительно растущую доходность казначейских облигаций США, акции продолжают демонстрировать… ну, скажем так, жизнестойкость. Это немного похоже на кота Шрёдингера, который одновременно и жив, и пытается объяснить квантовую физику попугаю.

На момент написания этого текста, доходность 10-летних казначейских облигаций США составляет 4.58%. Что, если присмотреться, лишь немного выше, чем после объявления «Дня Освобождения» в апреле 2025 года (да, да, будущее уже наступило, хотя кто бы мог подумать, что тарифы на импорт чайников из Марса окажутся столь влиятельными). Тогда президент Трамп объявил о высоких тарифах на ключевых торговых партнеров, что, как ни странно, оказалось не столь разрушительным для мировой экономики, как предсказывали самые мрачные эксперты. (Возможно, они просто перепутали чайники с чем-то более важным.)

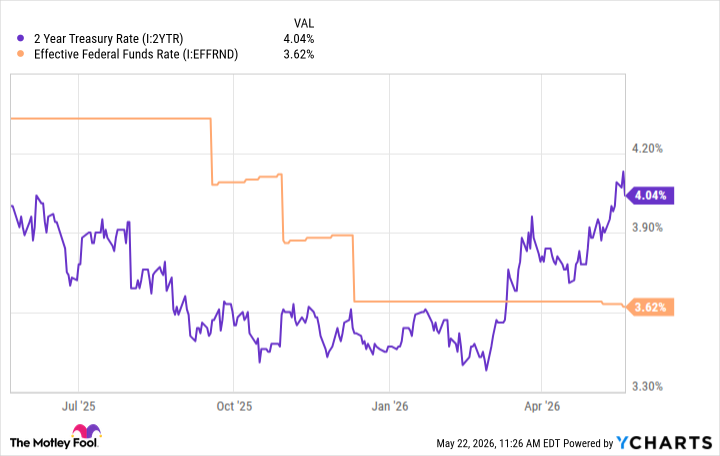

Доходность 2-летних казначейских облигаций также взлетела, достигнув 4.14%. И это уже интересно. Она значительно превышает базовую ставку Федеральной резервной системы (ФРС), которая сейчас находится в диапазоне 3.50-3.75%. По сути, рынок говорит ФРС: «Мы думаем, что вам придется поднять ставки». (Или, если говорить более образно, рынок подмигивает ФРС, а ФРС делает вид, что ничего не замечает.)

2-летняя доходность, будучи своего рода барометром ожиданий рынка, отражает прогнозы инвесторов относительно будущей ставки федеральных фондов. И тот факт, что она сейчас значительно выше ставки ФРС, – это, скажем так, сигнал. (Сигнал, который ФРС может проигнорировать, но это было бы немного похоже на капитана, игнорирующего айсберг.)

Что говорят 30 лет истории

Вполне понятно, что доходность облигаций растет. Продолжающийся конфликт с Ираном привел к ограничению судоходства через Ормузский пролив, через который проходит пятая часть мирового спроса на нефть. (Что, в свою очередь, вызывает у нефтяных трейдеров стойкое желание покупать еще больше нефти, просто на всякий случай.)

Это, естественно, привело к росту цен на нефть, в то время как экономика США пытается справиться с высокой инфляцией, которая упрямо не желает опускаться ниже целевых 2% ФРС. (Инфляция, как известно, имеет собственное мнение и не всегда согласна с мнением ФРС.) А данные по инфляции за апрель оказались еще более «горячими», что только усилило опасения. Даже если США и Иран достигнут соглашения в ближайшее время, потребуется время, чтобы восстановить нормальное функционирование цепочек поставок. (Представьте себе, что вам нужно собрать сложный механизм, а некоторые детали потерялись в космосе.)

Все это может вынудить ФРС повысить процентные ставки. В действительности, стратег BCA Research Артур Будагян недавно заявил в своей аналитической записке, что когда 2-летняя доходность превышает ставку федеральных фондов за последние три десятилетия, ФРС всегда повышала ставки. И наоборот, когда 2-летняя доходность опускалась ниже ставки федеральных фондов, ФРС снижала ставки. (Это немного похоже на закон всемирного тяготения, только для процентных ставок.)

Будагян также считает, что акции и облигации находятся на «курсе столкновения». «Только значительный обвал акций может существенно снизить доходность облигаций», — добавляет он. «Глобальные риски на фондовом рынке выглядят не слишком привлекательно». (Иными словами, будьте осторожны, если вы собираетесь играть в русскую рулетку с акциями.)

В сущности, если ситуация не изменится, ФРС придется повысить ставки, чтобы предотвратить выход доходности облигаций из-под контроля, а повышение ставок спровоцирует обвал акций. (Это немного похоже на игру в «Дженгу», где каждый ход может привести к катастрофе.)

Как инвесторам подготовиться

Будагян, кажется, прав, поскольку трейдеры, делающие ставки на фьючерсы по ставке федеральных фондов, теперь ожидают повышения ставки ФРС на заседании в декабре этого года, и сохранения этого уровня на протяжении всего 2027 года. (Конечно, эти вероятности постоянно меняются, как погода в апреле.)

В прессе на этой неделе появились сообщения о том, что США и Иран близки к достижению соглашения, что, если произойдет, может привести к снижению цен на нефть и снижению доходности облигаций. Однако мы уже слышали подобные сообщения и раньше, и неясно, удастся ли достичь соглашения и будет ли оно соблюдаться. (Это немного похоже на попытку поймать радугу.)

Кроме того, нет гарантии, что это приведет к немедленному облегчению инфляции. Если доходность 10-летних казначейских облигаций продолжит приближаться к 5%, ФРС в конечном итоге может быть вынуждена повысить ставку федеральных фондов. (Это немного похоже на попытку остановить цунами с помощью ведра.)

Все это – краткосрочные спекуляции, и, как мы видели в этом году, ситуация может измениться резко и часто. (Это немного похоже на жизнь.)

Долгосрочным инвесторам, возможно, не нужно ничего менять в своих портфелях, но им следует знать, что происходит, и что волатильность может сохраняться в течение следующих нескольких месяцев, включая краткосрочную коррекцию или откат. (Это немного похоже на подготовку к зиме.)

Чем больше вы знаете о том, что влияет на рынок, тем спокойнее вы будете во время более стрессовых времен, что позволит вам принимать более рациональные инвестиционные решения. (Это немного похоже на медитацию.)

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-05-22 18:42