Ладно, давайте начистоту. Nebius Group (NBIS 0.42%). Акция взлетела в последнее время – в пять с лишним раз за год. И все эти разговоры про искусственный интеллект и центры обработки данных… Ну, вы знаете, как это бывает. Вся эта лихорадка вокруг ИИ, и инвесторы кидаются на все блестящее. И я, признаюсь, немного поддалась. Но я стараюсь смотреть трезво. Потому что, знаете, когда что-то растет так быстро, всегда есть риск споткнуться.

Nebius – это, грубо говоря, компания, которая строит дата-центры для тех, кому нужно много вычислительной мощности для ИИ. А еще они предлагают софт, чтобы все это работало. И это хорошо. Потому что просто сдавать в аренду серверы – это как сдавать квартиру – всегда есть риск, что арендатор все сломает. А когда есть еще и софт, можно хоть как-то контролировать ситуацию. В общем, они пытаются быть не просто арендодателями, а полноценным поставщиком инфраструктуры. И это, надо признать, неплохо.

И да, инвесторы это оценили. И акции пошли вверх. Но давайте посмотрим, что за этим стоит. Что реально может заставить эту компанию расти дальше? И, главное, сколько мы можем на этом заработать? Потому что, знаете, я не собираюсь вкладывать деньги просто так, потому что кто-то сказал, что это «горячая акция». Мне нужны цифры. Мне нужен анализ. И немного удачи, конечно.

Бизнес-модель Nebius: Что может пойти не так?

В общем, Nebius строит дата-центры. Это понятно. И они предлагают софт. Тоже понятно. Но вот что интересно: они заполняют нишу, которая сейчас очень востребована. Все эти компании, которые разрабатывают ИИ, им нужно где-то хранить данные и обрабатывать их. И Nebius предлагает им это. Но вот в чем проблема: дата-центры – это дорого. И нужно постоянно инвестировать в новые мощности. И если Nebius не сможет быстро расширяться, они просто отстанут от конкурентов. И тогда все эти разговоры про рост и прибыль превратятся в пыль.

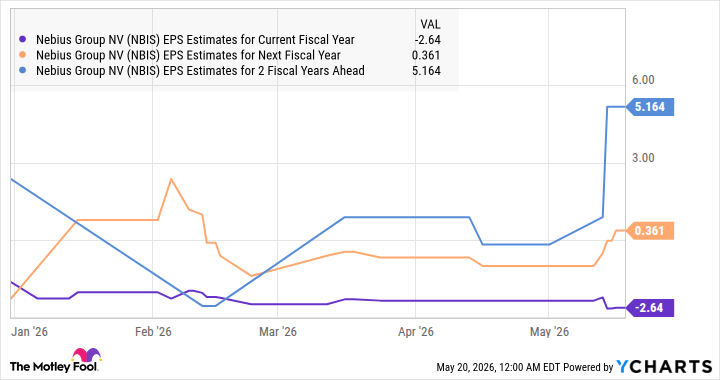

В первом квартале 2026 года их выручка выросла в 7.8 раза. Звучит неплохо, да? Но давайте посмотрим на EBITDA. Она тоже выросла, но не так сильно. И это говорит о том, что у них есть проблемы с прибыльностью. И если они не смогут улучшить свои показатели, они просто не смогут поддерживать такой темп роста. Они говорят, что их маржа EBITDA достигнет 40% к концу 2026 года. Ну, посмотрим. Я не буду держать пари, но я не очень-то в это верю. Они планируют увеличить выручку до 7-9 миллиардов долларов к концу года. Это очень амбициозно. И я не уверена, что они смогут этого добиться.

Они строят дата-центры, и это хорошо. Но нужно строить их быстро. И нужно строить их эффективно. В конце 2025 года у них было 170 мегаватт мощности. Они планируют увеличить ее до 800 мегаватт – 1 гигаватта к концу этого года. Это огромный скачок. И я не уверена, что они смогут это сделать без серьезных проблем. Они заключили контракты с Meta Platforms и Microsoft. Это хорошо. Но нужно, чтобы эти контракты принесли реальную прибыль. Они говорят, что начнут предоставлять услуги этим компаниям в третьем и четвертом кварталах 2026 года. Ну, посмотрим. Я буду рада, если это произойдет.

Они планируют увеличить свою мощность до 4 гигаватт к концу 2026 года. Это еще больше. И я начинаю волноваться. Я не уверена, что они смогут это сделать без серьезных инвестиций. И я не уверена, что они смогут окупить эти инвестиции. Они говорят, что планируют развернуть 5 гигаватт мощности к концу 2030 года. Это еще больше. И я начинаю паниковать. Я не уверена, что они смогут это сделать вообще.

Может ли акция вырасти в три раза за три года?

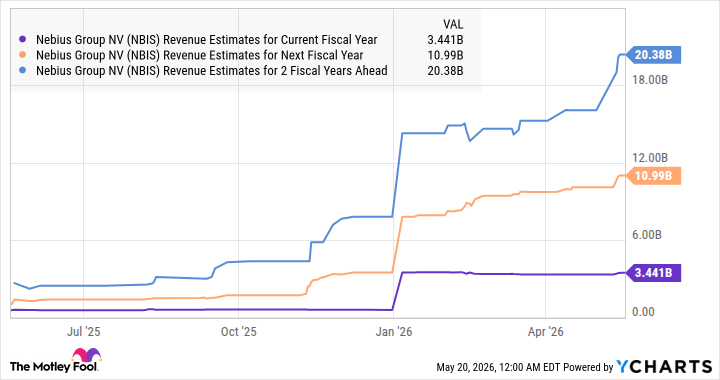

У Nebius есть контракты на сумму более 46 миллиардов долларов. Это много. Очень много. Но это только контракты. Нужно, чтобы эти контракты были реализованы. И нужно, чтобы они принесли прибыль. Они планируют получить 20.4 миллиарда долларов выручки к 2028 году. Это амбициозно. Но возможно. Если они смогут реализовать все свои планы. Если они смогут избежать серьезных проблем. Если им повезет.

Если они смогут достичь этого уровня выручки, и если рынок оценит их акции в 8 раз больше, чем их выручка, то их капитализация достигнет 163 миллиардов долларов. Это в 3.2 раза больше, чем сейчас. И это означает, что их акции могут вырасти до 600 долларов за три года. Это неплохо. Но это только если все пойдет по плану. А я, знаете ли, не очень-то верю в планы. Я верю в цифры. И в здравый смысл. И в то, что все может пойти не так, как мы ожидаем.

Так что, да. Я купила эту акцию. Но я не уверена, что это было правильное решение. Я немного волнуюсь. Но я надеюсь, что все будет хорошо. И если нет, ну что ж, я всегда могу продать ее и купить что-нибудь другое. Жизнь слишком коротка, чтобы тратить ее на плохие инвестиции.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-05-22 18:32