Говоря о четырех столпах искусственного разума, о тех, кто вздымает облака серверных ферм, обычно имеют в виду Alphabet, Microsoft, Meta Platforms и Amazon. Четыре компании, которые, словно гигантские кальмары, высасывают миллиарды из мировых финансовых потоков, вкладывая их в кремниевые джунгли и охлаждающие системы. Но не всем дано одинаково щедро одаривать эти серверные болота, и не все используют эту вычислительную мощь себе во благо, а лишь для того, чтобы показывать рекламу кошек и рецепты пирогов.

Все четверо недавно отчитались о своих доходах, и теперь, словно чиновники, ждущие взятки, мы пытаемся определить, кто из них достоин нашего скромного капитала. Погрузимся же в этот абсурдный балаган.

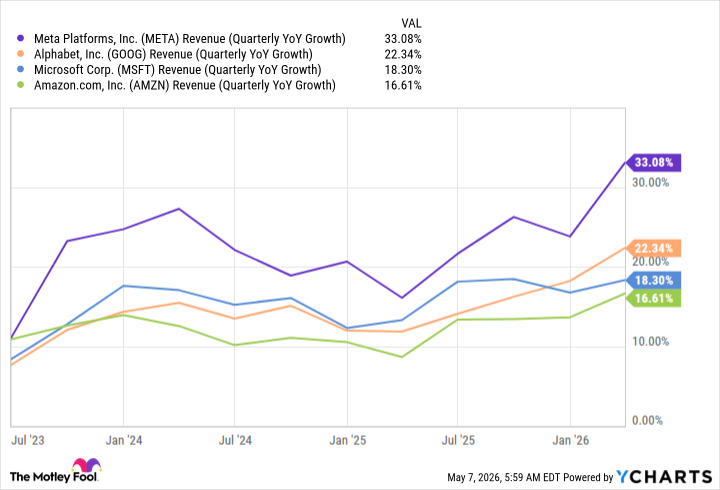

Meta лидирует в гонке за призрачным ростом

Начнем с доходов. Meta, словно шустрый пройдоха на ярмарке, демонстрирует самый быстрый рост. Этот титул она носит уже давно, словно старый кафтан, который ей очень идет. На втором месте Alphabet, также использующий искусственный разум для улучшения рекламы. Но истинным двигателем роста Google является Google Cloud. Этот облачный монстр вырос на 63% в этом квартале, благодаря буму облачных технологий и Tensor Processing Units (GPU). Microsoft и Amazon не сильно отстают, но они в основном полагаются на рост своих облачных сегментов, словно на шаткие подпорки.

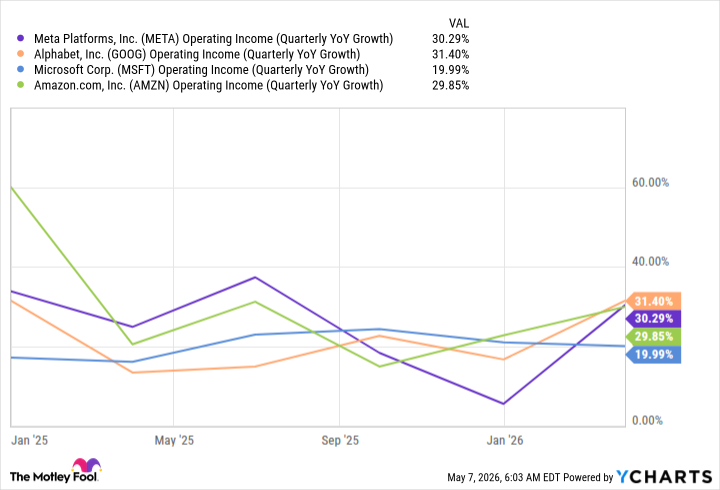

Однако, нужно взглянуть и на рост операционной прибыли. Amazon, например, имеет огромную долю продаж в сфере коммерции, которая, словно старый дед, медленно и неохотно растет, да и то, только когда его подгоняют.

В этом отношении, мы видим примерно равные результаты у трех компаний, а Microsoft плетется в хвосте, словно пьяный мужик после ярмарки. Не скажу, что Microsoft совсем плох (17% рост доходов и 20% операционной прибыли – это еще куда ни шло), но остальные трое явно преуспевают больше.

Один из акций кажется выгодной сделкой

Учитывая все эти безумные траты, оценивать компании по их доходам – все равно что пытаться взвесить облако. Это занятие для мечтателей и шарлатанов.

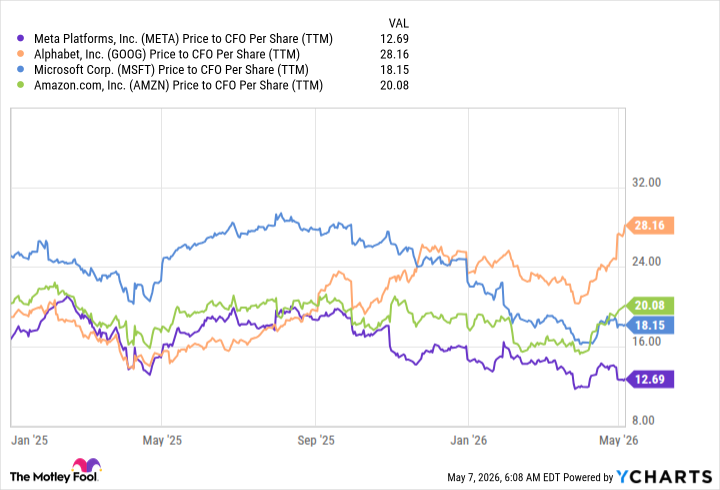

Поэтому, я считаю, что лучше использовать денежные потоки. Денежные потоки, словно верные слуги, показывают, сколько денег компания реально зарабатывает, а не сколько она тратит на иллюзии.

Все четыре компании используют большую часть своих денежных потоков для строительства центров обработки данных. В периоды крупных капитальных вложений, денежный поток от операций – более разумный показатель для оценки акций, потому что он исключает капитальные затраты и фокусируется только на том, сколько денег бизнес генерирует. Это как считать монеты в кошельке, а не мечтать о золотых горах.

В результате, некоторые акции становятся довольно дорогими, а другие – невероятно дешевыми. Это как на базарной ярмарке: одни торговцы задирают цены, а другие – продают товар почти даром.

Meta снова выигрывает эту гонку, торгуясь менее чем в 13 раз больше, чем денежный поток от операций. Microsoft и Amazon находятся в середине, а Alphabet становится довольно дорогим. Итак, из этих четырех, я могу сделать следующие выводы:

- Meta быстро растет и дешева. Если вы верите в ее стратегию искусственного разума, это выгодная сделка.

- Alphabet – сильный бизнес, но недавний рост цены сделал его акции довольно дорогими.

- Amazon – хороший компромисс между разумной ценой и ростом.

- Microsoft – самый медленно растущий, и оценивается лишь немного дешевле, чем Amazon. Однако, он когда-то торговался гораздо выше и в конечном итоге может увидеть ралли.

Meta выглядит как лучшая покупка здесь, и я думаю, что инвесторам стоит воспользоваться этим, пока одна из ее инвестиций в искусственный разум не окупится и цена акции не взлетит до небес. Иначе, как говорится, упустишь свой шанс, словно проходящий поезд.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS/USD

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-05-09 12:42