![]()

Ах, ServiceNow! Эта компания, которую еще недавно носили на руках, как императора, а теперь… ну, теперь она пытается не упасть в грязь лицом. Недавно некоторые инвесторы, как испуганные куры, начали бежать от акций SaaS, решив, что ИИ от OpenAI и Anthropic сейчас всех погубят. И ServiceNow, бедняга, оказалась одной из главных жертв этой так называемой SaaSpocalypse. Потеря 38% за год? Да это как в старом анекдоте про тещу и парашют! Но, поверьте мне, опытному наблюдателю, дело тут не только в ИИ. Тут, как говорится, и в огороде картошка, и в сарае – петух.

Вся эта история с «ИИ убьет бизнес» – ну, знаете ли, преувеличение. Как будто раньше-то всё было идеально! У ServiceNow и до этих «умных» алгоритмов были проблемы. Рост доходов замедляется, маржа падает… В общем, не всё так радужно, как хотелось бы показать на картинках для инвесторов. И это, скажу я вам, тревожный звоночек. Словно скрип телеги, предвещающий поломку.

ServiceNow слабела еще до нашествия агентов ИИ

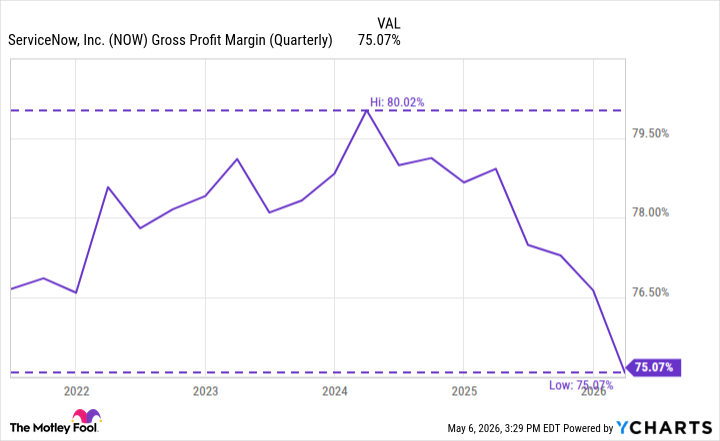

Итак, маржа валовой прибыли. С 80% в 2024 году до 75% в первом квартале этого года. Потеря 5% – это, конечно, не катастрофа, но и не повод для шампанского. Как будто кто-то незаметно выпил часть вашего вина! А вот с подписками дела обстоят еще интереснее. Вроде бы и неплохо, но на 4% ниже, чем год назад. Как будто кто-то подменил ваши хорошие акции на акции… ну, скажем, паровозов!

Но самая большая проблема, друзья мои, – это профессиональные услуги. Этот сегмент, как дырявое ведро, постоянно теряет деньги. Вроде бы и небольшой процент от общего дохода (всего 3%), но и он тянет вниз всю маржу. Это как если бы вы пытались взлететь на воздушном шаре, надутом дырявым насосом. Вроде бы и стараешься, а взлететь не получается!

Почему замедление роста оставалось незамеченным?

Профессиональные услуги, как правило, не приносят большой прибыли. Это как если бы вы продавали пирожки по себестоимости, чтобы привлечь покупателей. Компании готовы нести эти убытки, надеясь, что в будущем клиенты подпишутся на более дорогие услуги. Но, увы, у ServiceNow этот фокус не получается. Смесь услуг и подписок не меняется в лучшую сторону. Это как если бы вы пытались испечь пирог из просроченных продуктов – ну, не получится вкусного шедевра!

Раньше инвесторы просто закрывали глаза на эти проблемы. В конце концов, рост доходов был таким быстрым, что все остальные недостатки казались мелочью. Но теперь, когда рост замедляется, все становится заметнее. Это как если бы вы пытались скрыть слона под одеялом – ну, не получится!

Если посмотреть на траекторию роста ServiceNow с 2020 года, то можно увидеть классическую историю созревания компании. Но теперь эта компания достигла предела того, сколько инвесторы готовы за нее платить. Это как если бы вы пытались продать старый автомобиль по цене нового – ну, никто не купит!

| Период | Общий доход | % роста (год к году) |

|---|---|---|

| Фискальный 2020 | $4.5 млрд | 31% |

| Фискальный 2021 | $5.9 млрд | 30% |

| Фискальный 2022 | $7.2 млрд | 23% |

| Фискальный 2023 | $8.9 млрд | 24% |

| Фискальный 2024 | $10.9 млрд | 22% |

| Фискальный 2025 | $13.3 млрд | 21% |

| Q1 2026 | $3.8 млрд | 22% |

Рост замедлился с 30% до низких 20%, поскольку объем продаж ServiceNow приближается к $16 млрд. Это не катастрофа, но и не повод для радости. Это как если бы вы бежали марафон, а потом вдруг почувствовали усталость. Компания переходит от быстрого роста к стабильному развитию. Это не тот профиль, который заслуживает высокой оценки.

Вердикт: Будьте осторожны

Итак, ServiceNow не рушится и не собирается банкротиться. Но сочетание медленно падающей маржи, ухудшающегося сервисного бизнеса и замедляющегося роста доходов говорит о том, что это больше не компания, ориентированная на рост. Это как если бы вы пытались превратить спортивную машину в семейный автомобиль. Ну, не получится!

Исходя из вышесказанного, ясно, что ServiceNow сталкивалась с проблемами еще до появления ИИ. Но эти проблемы кажутся более важными сейчас, когда история роста изменилась. Это как если бы вы пытались скрыть трещину в стене, а потом она вдруг начала расширяться.

Инвесторы, ожидающие быстрого отскока, могут быть разочарованы акциями ServiceNow. На рынке, который вознаграждает настоящий рост и стабильную прибыльность, ServiceNow выглядит все более как компания, которой следует избегать – или, по крайней мере, подходить к ней с осторожностью. Это как если бы вы пытались купить кота в мешке – ну, не факт, что он вам понравится!

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS/USD

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

2026-05-08 17:13