![]()

Рыночные колебания в текущем году напоминают нервный танец, под аккомпанемент геополитических тревог и капризных цен на нефть. Однако, падение акций Spotify (SPOT 1.13%) на 44% от пиковых значений имеет иную, более изящную причину, словно балерина, споткнувшаяся не о грубый камень, а о тень от арлекина.

Компания, владеющая крупнейшей в мире платформой для потоковой передачи музыки, перестала бездумно инвестировать в рост, предпочитая более приземлённую, почти старомодную, концепцию прибыльности. Эта стратегия, несомненно, работает, но заставила инвесторов пересмотреть свои прежние, несколько завышенные, оценки. И всё же, не следует ли воспользоваться этой паузой в мелодии, чтобы приобрести акции, или же бежать, словно от диссонанса?

Создание Уникальных Ощущений посредством Технологий

Большинство музыкальных стриминговых платформ предлагают удивительно однообразный репертуар, словно коллекционеры бабочек, стремящиеся к полноте коллекции, а не к уникальности экземпляра. Поскольку лейблы стремятся к максимально широкой аудитории, Spotify вынужден побеждать за счёт улучшения пользовательского опыта и расширения форматов контента – видеоподкасты, аудиокниги, словно опытный парфюмер, смешивающий базовые ноты для создания неповторимого аромата.

Только за прошлый год компания внедрила более пятидесяти новых функций, многие из которых основаны на искусственном интеллекте. Например, «Prompted Playlist», позволяющий пользователям «обучать» алгоритм рекомендаций посредством текстовых инструкций, словно дрессировщик, оттачивающий навыки своего питомца. В первом квартале 2026 года были представлены «SongDNA» и «About the Song», раскрывающие тайны создания любимых треков, имена продюсеров и авторов, словно археологи, раскапывающие слои музыкальной истории.

Эти инвестиции направлены на повышение вовлечённости пользователей, поскольку чем больше времени бесплатный пользователь проводит на платформе, тем выше вероятность его перехода в категорию платных подписчиков, словно опытный рыбак, терпеливо ждущий поклёвки.

Взлетающая Динамика Прибыли

В первом квартале 2026 года Spotify насчитал 761 миллион ежемесячно активных пользователей, что на 12% больше, чем годом ранее. Среди них 293 миллиона Premium-подписчиков, оплачивающих ежемесячную подписку за прослушивание музыки без рекламы и доступ к расширенным функциям, таким как «Prompted Playlist». Эти пользователи принесли компании 91% от общего дохода в размере 5,3 миллиарда долларов, что делает их гораздо более ценными, чем бесплатные пользователи, монетизируемые исключительно за счёт рекламы, словно бриллианты, сверкающие ярче обычных камней.

Теоретически, Spotify мог бы наращивать пользовательскую базу ещё быстрее, но руководство компании придерживается принципов финансовой дисциплины, стремясь к увеличению прибыли. В результате, операционные расходы снизились на 4,5% в течение квартала, в то время как доходы выросли на умеренные 8%. Больше входящих, меньше исходящих – чистая прибыль взлетела на 220%, достигнув 844 миллионов долларов, словно птица, взмахнувшая крыльями и устремившаяся ввысь.

Долгосрочная устойчивость бизнеса Spotify зависит от продолжения роста прибыли, поскольку это даст руководству компании гибкость в инвестировании в инновации и привлечение пользователей без необходимости привлекать дополнительные средства от инвесторов или прибегать к долговому финансированию. Иными словами, это может быть краткосрочная жертва, приводящая к значительным наградам для инвесторов в долгосрочной перспективе, словно семена, посаженные сегодня, принесут обильный урожай завтра.

Привлекательная Оценка Акций Spotify

За последние четыре квартала Spotify сгенерировал прибыль в размере 12,57 долларов на акцию, что соответствует коэффициенту «цена/прибыль» (P/E) в 34,5. Это лишь незначительная премия к индексу Nasdaq-100, который торгуется с коэффициентом P/E в 33,4. Учитывая стремительный рост прибыли Spotify, я бы утверждал, что компания заслуживает более высокой оценки, словно редкий экземпляр, ценящийся коллекционерами.

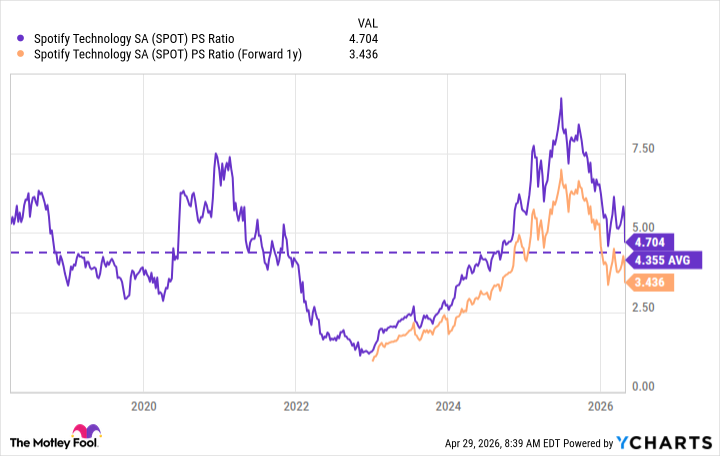

Мы также можем оценить компанию, исходя из её годового дохода в размере 20,5 миллиарда долларов. Это соответствует коэффициенту «цена/выручка» (P/S) в 4,7, что немного выше среднего значения в 4,3 с момента выхода компании на IPO в 2018 году. Однако, аналитики Wall Street полагают, что годовой доход Spotify вырастет до 25,9 миллиарда долларов в 2027 году, что соответствует коэффициенту «цена/выручка» в 3,4. Словно перспектива, открывающаяся перед путешественником, стремящимся к новым горизонтам.

Это означает, что для того, чтобы акции Spotify торговались в соответствии со своим долгосрочным средним коэффициентом P/S в 4,3, им необходимо вырасти на 26% к концу следующего года, или на 38%, чтобы сохранить текущий коэффициент P/S в 4,7. Однако, инвесторы, готовые держать акции в долгосрочной перспективе, могут получить ещё более высокую доходность. Примерно 3,5% населения мира в настоящее время подписаны на Spotify Premium, но со-генеральный директор компании Алекс Норстрём считает, что эта цифра может вырасти до 10% или даже 15% в будущем.

Это не произойдёт быстро, но даже если это займёт более десяти лет, мы говорим о четырёхкратном увеличении масштаба бизнеса Spotify, что может привести к аналогичному увеличению стоимости акций, словно бабочка, вырвавшаяся из кокона и расправившая крылья.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

2026-05-01 21:42