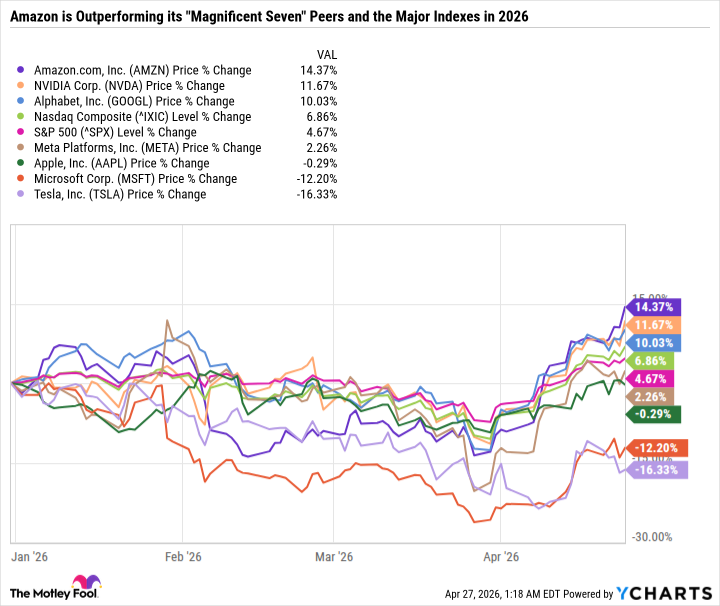

Знаете ли вы, что Amazon, этот гигантский онлайн-базар, за последний месяц вылез из ямы, где прозябал с отрицательной прибылью, и теперь красуется с прибавкой в целых 27%? А ведь еще месяц назад все шептались, что он пойдет ко дну! Теперь он обгоняет всех этих «Великолепную Семерку» – и Nvidia, и Alphabet, и даже этого Apple с его яблочными понтами, и Meta Platforms (META 9.44%), и Microsoft, и Tesla. Даже индекс Nasdaq Composite и S&P 500 остались позади, задыхаясь от зависти.

Правда, если приглядеться к прошлому, Amazon все еще немного отстает от S&P 500 за последние пять лет. Но это потому, что он рос… стремительно! Он научился зарабатывать деньги, и теперь его можно оценивать не только по тому, сколько он продает, но и по тому, сколько он на самом деле зарабатывает. Его коэффициент P/E сейчас равен 34, что вполне прилично для такого быстрорастущего лидера в области облачных вычислений и онлайн-торговли.

Но самое интересное, что Amazon может расти еще быстрее! И тогда эта акция покажется вам просто смешной по цене – даже если она сейчас на пике. Итак, вот две причины, по которым стоит купить акции Amazon в мае, и одна причина, по которой стоит немного подождать.

Почему стоит купить акции Amazon

1. Инвестиции в ИИ начинают приносить плоды

Вот, например, Meta Platforms заключила соглашение с Amazon Web Services (AWS) об использовании их процессоров Graviton5. Представляете, десятки миллионов этих самых Graviton! Они нужны для того, чтобы ускорить работу искусственного интеллекта, сделать его более эффективным. Meta, похоже, собирается расширять свои возможности в области ИИ, и им нужно все больше и больше этих самых Graviton.

А ведь всего четыре дня назад компания Anthropic, создатель Claude, пообещала вложить более 100 миллиардов долларов в AWS на ближайшие десять лет! Включая, разумеется, Graviton и чипы Trainium – эти самые Trainium, которые специально созданы для работы с искусственным интеллектом.

Эти сделки показывают, что Amazon отлично зарабатывает на своих чипах. Процессоры Graviton созданы на основе AWS Nitro System – это целая система специализированного оборудования и программного обеспечения для сетей, хранения данных и безопасности. А в сочетании с Trainium у Amazon получилась целая интегрированная архитектура для работы с ИИ – что очень нравится крупным клиентам.

Amazon изобретает новые чипы и инфраструктуру для ИИ, чтобы оставаться лидером в области облачных вычислений. Они строят передовые фабрики и дата-центры и предлагают эксклюзивные чипы только своим клиентам AWS. Хитро, не правда ли?

2. Лидерство в бизнесе и в жизни потребителей

AWS – это, безусловно, самый важный сегмент Amazon и главный источник его текущей и будущей прибыли. Но Amazon – это гораздо больше, чем просто AWS. У них есть онлайн-торговля, реклама, подписки, и много чего еще. Эти разные сегменты позволяют Amazon расти в любом экономическом цикле.

Amazon уникален тем, что он является лидером как в бизнесе (AWS), так и в потребительской сфере (онлайн-торговля, подписки, здравоохранение и так далее). Это значит, что практически каждый может стать клиентом Amazon – от маленькой фирмы до огромной корпорации, от преданного подписчика Amazon Prime до зрителя фильма от Amazon MGM Studios, например, этого самого «Project Hail Mary».

Опасности слишком щедрых инвестиций

Разнообразие – это главная причина, по которой Amazon – такая привлекательная долгосрочная инвестиция. В отличие от Alphabet, Meta Platforms, Apple, Microsoft и Nvidia, Amazon не платит дивиденды и размывает акционерный капитал за счет компенсаций на основе акций, которые регулярно превышают выкуп акций. Это, конечно, тревожный сигнал для осторожных инвесторов, которые ценят выкуп акций для ускорения роста прибыли и получения пассивного дохода в виде дивидендов. Но это стратегия Amazon – ставить на себя, и, как правило, она оправдывается.

Недавние сделки Amazon с Meta и Anthropic – это доказательство его капиталоемкой стратегии – он прокладывает путь к устойчивому лидерству AWS. Однако эти победы даются дорогой ценой, поскольку расходы Amazon взлетают до стратосферных высот. Amazon планирует потратить 200 миллиардов долларов на капитальные затраты в 2026 году, что более чем на 150% больше, чем два года назад. Рост операционного денежного потока происходит не так быстро, что означает, что Amazon, вероятно, отчитается о значительном отрицательном свободном денежном потоке в 2026 году.

Риски и потенциал роста Amazon

Amazon – это как мощный бьющий в бейсболе. Он будет замахиваться изо всех сил и выбивать много хоум-ранов, но он также будет выбивать и много страйкаутов. Именно так онлайн-книжный магазин стал крупнейшим онлайн-ритейлером и поставщиком облачных вычислений в мире, но именно поэтому инвесторы могут терять терпение, когда страйкаутов становится слишком много.

Amazon, наряду с Tesla, – самые ориентированные на рост компании из «Великолепной Семерки», что, вероятно, понравится инвесторам, склонным к риску. Но Amazon плохо подходит для инвесторов, которые ищут стабильных «дойных коров», которые более дисциплинированно относятся к своим капитальным затратам.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-04-30 18:22