Недавнее падение акций Duolingo, как и многие подобные случаи, кажется не столько следствием объективных экономических показателей, сколько результатом некоего коллективного недопонимания. Компания, занимающаяся, казалось бы, простым делом – обучением языкам – подверглась критике за столь же простое решение: отложить немедленную прибыль ради потенциального роста. Этот парадокс, однако, требует более пристального изучения, особенно для тех, кто склонен к долгосрочным инвестициям в, казалось бы, надежные активы.

Руководство компании, как мне кажется, допустило ошибку, не объяснив должным образом логику своего решения. Они решили отложить получение прибыли, чтобы увеличить число активных пользователей. Это звучит разумно, но в мире, где каждый квартал требуют немедленных результатов, любое отклонение от нормы воспринимается как угроза. Подобно блуждающему в лабиринте чиновнику, Duolingo пытается найти выход из системы, которая сама себя разрушает.

Рост Пользовательской Базы: Иллюзия или Реальность?

В прошлом году выручка Duolingo выросла на 39%, достигнув 1,04 миллиарда долларов. 12,2 миллиона пользователей оплачивали подписку, чтобы ускорить процесс обучения. Однако, решение замедлить этот рост, чтобы привлечь еще больше пользователей, вызывает вопросы. Это напоминает попытку наполнить корабль водой, чтобы он быстрее поплыл. Логика, безусловно, сомнительна, но, возможно, в ней есть какой-то скрытый смысл.

К концу 2025 года ежедневная активная аудитория Duolingo составила 52,7 миллиона человек, что на 30% больше, чем в конце 2024 года. Руководство надеется, что отказ от немедленной монетизации позволит привлечь еще больше пользователей, что в конечном итоге приведет к увеличению доходов и прибыли. Это напоминает игру в долгую, где каждый ход может привести к неожиданным последствиям. Однако, в мире, где время – деньги, долгосрочная перспектива часто оказывается недостижимой.

- Это даст платформе больше возможностей для монетизации в будущем за счет подписок, что приведет к увеличению доходов и прибыли.

- Это сделает компанию более защищенной, поскольку большая пользовательская база будет действовать как ров, защищающий платформу от конкуренции, особенно со стороны тех, кто использует искусственный интеллект.

Согласно прогнозам, рост выручки в первом квартале 2026 года замедлится до 25%, а в течение всего 2026 года – до 15-18%. Аналитики прогнозируют еще более медленный рост в 2027 году. Однако руководство уверено, что к концу 2028 года ежедневная активная аудитория платформы почти удвоится, достигнув 100 миллионов человек. Если это произойдет, временные потери выручки могут быть компенсированы в долгосрочной перспективе. Но, как известно, надежда умирает последней.

Если Duolingo вернется к монетизации в 2028 году и привлечет подписчиков с той же скоростью, что и в 2025 году, то и количество подписчиков, и выручка почти удвоятся. Это означает, что когда Duolingo укрепит свою пользовательскую базу, рост выручки может снова ускориться, что сделает недавное падение акций совершенно нерациональным. Но, как часто бывает, реальность оказывается гораздо сложнее.

Если руководство сможет более четко объяснить этот потенциальный исход 4 мая, это поможет успокоить инвесторов. Но, к сожалению, в мире, где каждый ищет быструю прибыль, долгосрочные инвестиции часто воспринимаются с подозрением.

Искусственный Интеллект: Угроза или Возможность?

Лично я не думаю, что инструменты перевода на основе искусственного интеллекта существенно повлияют на бизнес Duolingo, поскольку цель компании – обучение. Судя по быстро растущей пользовательской базе, геймифицированные и интерактивные уроки Duolingo явно резонируют с людьми, которые хотят изучать языки. Компания также использует искусственный интеллект, чтобы улучшить этот опыт. Это напоминает попытку приручить дикого зверя – результат непредсказуем.

Duolingo предлагает два платных тарифных плана: Super Duolingo и Duolingo Max. Оба включают функцию на основе искусственного интеллекта под названием Video Call, которая позволяет пользователям практиковать свои навыки устной речи на иностранном языке с цифровым аватаром по имени Лили. Она адаптируется к уровню владения языком каждого пользователя и предлагает поддержку в игривой форме, чтобы создать непринужденную атмосферу обучения. Это напоминает разговор с эхом – слова повторяются, но смысла в них нет.

В рамках своей стратегии привлечения новых пользователей руководство планирует внедрить больше инструментов для устной речи на основе искусственного интеллекта для платных подписчиков и пользователей бесплатной версии Duolingo, что может повысить вовлеченность в долгосрочной перспективе. Но, как известно, даже самые передовые технологии не могут заменить живого общения.

Duolingo: Привлекательная Акция Перед 4 Мая

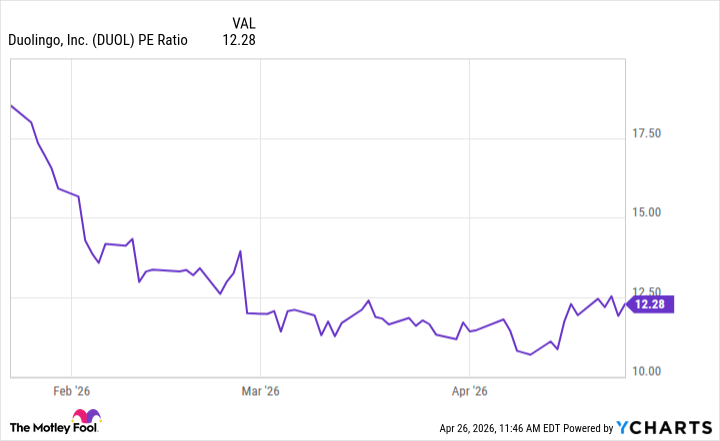

Чистая прибыль Duolingo выросла на 367%, достигнув 414,1 миллиона долларов в 2025 году, что составило 8,31 доллара на акцию. Это означает, что цена акций составляет всего 12,2, что вдвое меньше, чем у S&P 500. Это означает, что Duolingo значительно дешевле, чем рынок в целом. Но, как часто бывает, внешняя привлекательность может быть обманчивой.

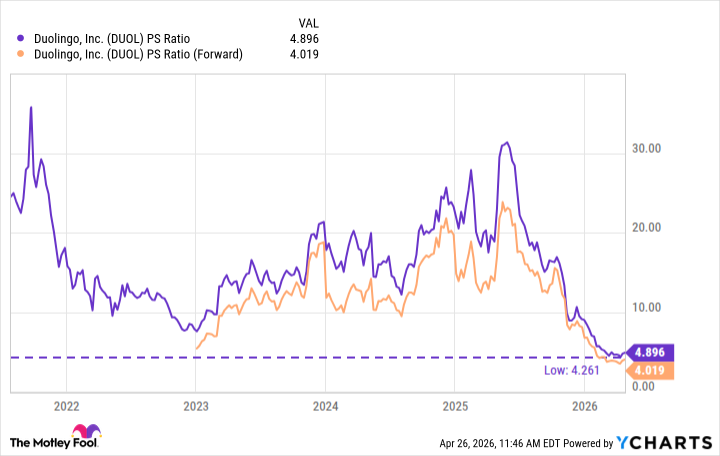

Однако, если прибыль Duolingo сократится в 2026 году из-за смены стратегии руководства, акции могут оказаться дороже, чем кажутся на первый взгляд. Поэтому также полезно оценить компанию, используя отношение цены к продажам, которое измеряет ее рыночную капитализацию по отношению к ее годовой выручке. Это похоже на попытку измерить глубину океана линейкой.

Duolingo торгуется с отношением цены к продажам 4,9 на момент написания статьи, что является самым низким уровнем с момента выхода на IPO в 2021 году. Кроме того, поскольку ожидается, что выручка компании вырастет в 2026 году (хотя и более медленными темпами), отношение цены к продажам на будущий период составляет всего 4. Если руководство увеличит свой прогноз выручки на 2026 год 4 мая (что оно делало постоянно в прошлом), то акции Duolingo будут выглядеть еще дешевле в будущем. Но, как известно, будущее непредсказуемо.

В целом, я думаю, что 4 мая станет поворотным моментом для акций Duolingo, поскольку руководство ответит на 80%-е падение акций, прояснив свою стратегию и, возможно, внеся некоторые коррективы, чтобы удовлетворить акционеров. Я купил акции в прошлом месяце и планирую держать их как минимум до 2028 года, потому что посчитал, что их оценка слишком хороша, чтобы ее упустить. Но, как известно, инвестиции всегда связаны с риском.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-04-28 22:02