Покупка акций оборонных предприятий, в эпоху столь яростного, надвигающегося геополитического шторма, кажется делом само собой разумеющимся. Но, как это часто бывает в жизни, и особенно на рынке, всё куда сложнее. Заказы растут, потенциал, конечно, есть… но какой ценой? Какая душа за этим стоит?

Взгляните, к примеру, на недавние соглашения между правительством Соединенных Штатов и Lockheed Martin (LMT 1.83%), BAE Systems, и Honeywell, направленные на ускорение производства ракетных технологий, включая Precision Strike Missiles (PrSM) – орудия, предназначенные для… как это ни печально говорить… для развязывания ещё большей бури. Однако, даже в этом ажиотаже, оценки и прибыльность имеют значение. Нельзя забывать об этом, даже когда мир катится в пропасть.

Нарастающее напряжение, взлетающие акции

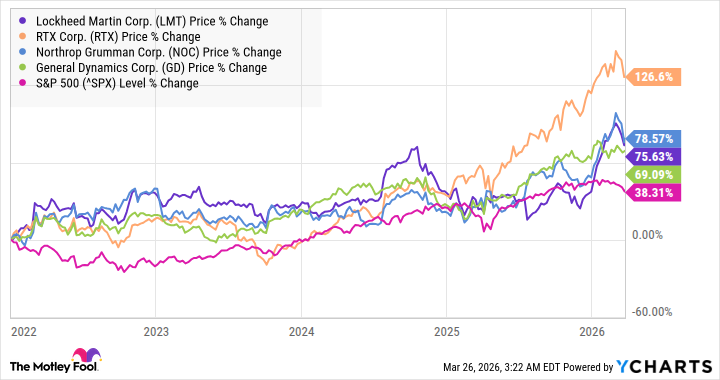

Акции оборонных предприятий превзошли S&P 500 (^GSPC 1.67%) с тех пор, как Россия вторглась в Украину в 2022 году. Неудивительно, в конце концов. Человеческая природа такова, что мы находим выгоду даже в самых ужасных событиях. Но стоит ли радоваться этому, или следует покаяться?

Это, в значительной степени, объясняется растущими заказами, вызванными необходимостью восполнения запасов, использованных в Украине, переоснащением НАТО и, конечно же, колоссальными военными бюджетами США. Кажется, что бесконечная гонка вооружений – это судьба человечества. Но не является ли это лишь иллюзией, маскирующей глубокое отчаяние?

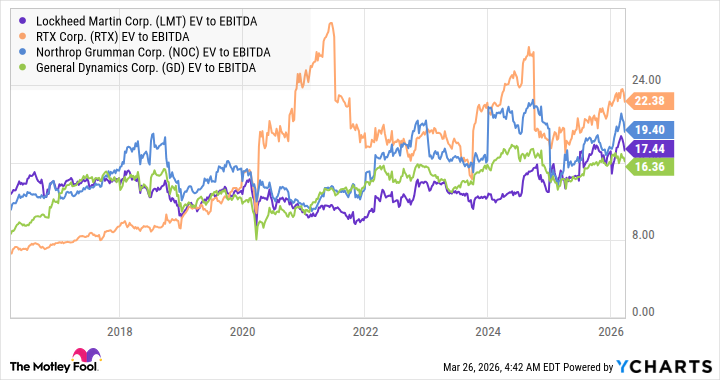

Эти заказы, конечно, увеличивают стоимость предприятий (капитализацию плюс чистый долг) по отношению к прибыли до вычета процентов, налогов, амортизации (EBITDA). Но что это значит на самом деле? Что мы измеряем – реальную ценность, или лишь тень войны?

Структурное давление на маржу?

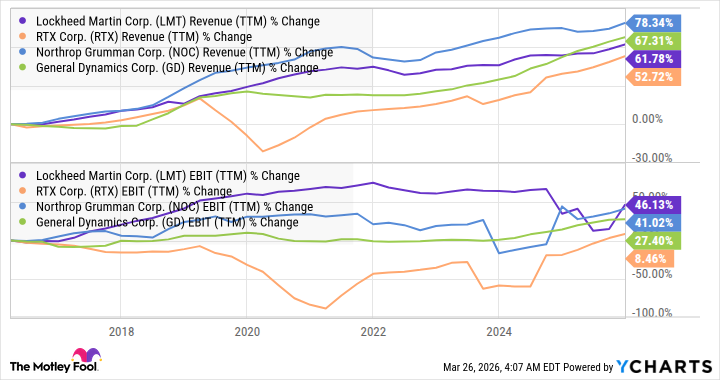

Однако, анализ прибыли до вычета процентов и налогов (EBIT) и маржи EBIT за последнее десятилетие показывает, что снижение маржи бросает вызов способности оборонных компаний увеличивать прибыль. 46%-ный рост EBIT компании Lockheed Martin за последнее десятилетие (см. график ниже) эквивалентен менее чем 3,9% годового роста. Неужели это всё, чего мы можем ожидать? Неужели жажда наживы затмевает разум?

Проблемы с прибылью, возможно, носят структурный и устойчивый характер, обусловленные растущей технологической сложностью и усиливающимся переговорным давлением со стороны правительства США, особенно в отношении контрактов с фиксированной ценой и, в частности, давлением на своевременное выполнение заказов. Кажется, что компании задыхаются под бременем ответственности.

Boeing (BA 1.96%) выделяется на этом фоне. Хотя контракты с фиксированной ценой составляют 15% выручки сегмента, они привели к многомиллиардным убыткам и списаниям. Неужели жадность берёт верх над разумом?

Конфликт с Ираном неизбежно повысил ожидания от выручки, но если давление на маржу окажется структурным и устойчивым, то не делают ли инвесторы ставку на новые конфликты, чтобы стимулировать рост выручки и оборонных бюджетов ещё больше? Оправданы ли текущие оценки для отрасли, которая может испытывать трудности с ростом прибыли более чем на единый процент в год? Здесь следует соблюдать осторожность. Иначе мы рискуем потерять не только деньги, но и душу.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- H ПРОГНОЗ. H криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

2026-03-29 15:02