В мире, где искусственный интеллект давно стал модным трендом, рост акций потребительских товаров выглядит как забытый фаворит в пыльной гостиной. Однако не стоит недооценивать эти тихие воды, которые могут скрывать подводные течения возможностей. Особенно это касается сектора потребительских товаров, недавно изрядно потрепанного новостями о тарифах. Многие компании этого сегмента сейчас торгуются по разумным мультипликаторам, хотя их фундаментальные показатели остаются на удивление устойчивыми.

Сегодня мы обратим наш циничный взор на две компании, чьи акции могли бы стать объектом разумного вложения в размере $1,000. Их судьбы — словно два романа в старомодном стиле, где герои то поднимаются к вершинам успеха, то низвергаются в пропасть неудач.

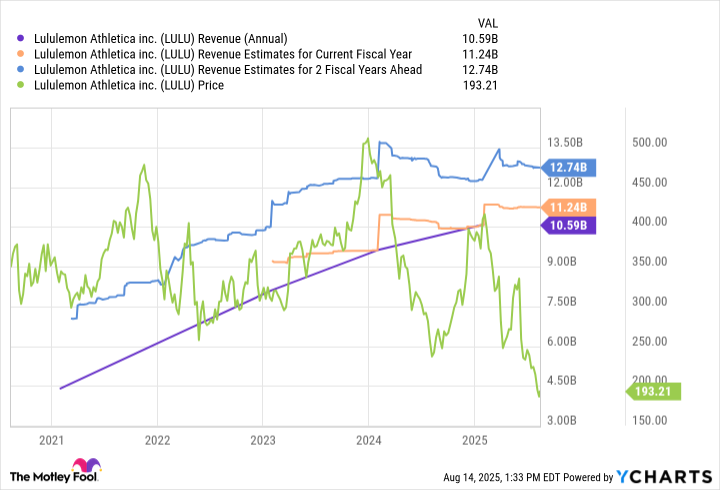

1. Lululemon: Аристократия среди спортивной одежды

Lululemon Athletica (LULU) — это бренд, который за два десятилетия создал себе имя, способное вызывать благоговение даже у самых искушенных покупателей. Потребители готовы платить сотни долларов за леггинсы, словно приобретая произведение искусства, а очереди на ограниченные коллекции напоминают собрания консервативного клуба, где каждый стремится оказаться первым. Прямые продажи через собственные каналы составляют половину выручки компании, обеспечивая высокие маржинальные показатели и контроль над брендом.

Однако времена, когда рост казался бесконечным, остались позади. Управление прогнозирует выручку в диапазоне $11.1-$11.3 миллиарда на 2025 год, что символизирует скромные 5-7% роста. Это уже не те дни пандемии, когда двузначные цифры были нормой. Североамериканский рынок застыл в неподвижности, а рост продаж в магазинах больше не поражает воображение. Международные рынки, особенно Китай, демонстрируют динамику, но их масштаб пока не способен изменить общую картину.

Это замедление роста не просто слегка подпортило настроение акционеров — оно буквально выпустило воздух из шара энтузиазма. Котировки упали до $205 (по состоянию на момент написания) с $390-$410 в начале года. При этом годовая выручка продолжает медленно ползти вверх. Аналитики ожидают, что через два года она достигнет $12.74 миллиарда — уважительный, но отнюдь не экстраординарный рост.

Тем не менее, даже в условиях замедления есть основания для оптимизма. Перспективная цена/прибыль около 13.4 — существенная скидка по сравнению с историческими значениями. Это говорит о том, что рынок уже учел снижение темпов роста, оставляя пространство для маневра, если маржа сохранится, а прибыль продолжит расти. Лояльная база клиентов дает Lululemon власть над ценами, которой могут позавидовать многие бренды. Недооцененные рынки, такие как мужская одежда и зарубежные страны, остаются долгосрочными рычагами роста. Если руководство сможет реализовать этот потенциал, то восстановление доверия инвесторов может вернуть компанию к прежним высотам.

2. MercadoLibre: Латиноамериканская Amazon с чертами PayPal

MercadoLibre (MELI) можно описать как любовное дитя Amazon и PayPal, которое решило обосноваться в Латинской Америке. Этот гигант доминирует в регионе, где электронная коммерция и цифровые платежи все еще находятся в зачаточном состоянии, подобно ребенку, которому предстоит пройти долгий путь взросления.

Аргумент в пользу MercadoLibre строится на следующем: уровень проникновения электронной коммерции в ключевых рынках, таких как Бразилия и Мексика, значительно отстает от развитых экономик. Кроме того, компания только начинает осваивать более мелкие страны Латинской Америки, такие как Эквадор и Перу. В регионе миллионы людей не имеют банковских счетов или доступа к кредитам, а наличные деньги остаются преобладающей формой расчетов. По мере перехода домохозяйств от наличных к цифровым средствам, финансовое подразделение Mercado Pago может стать «входной точкой», превращая новых пользователей в постоянных клиентов, а тех, в свою очередь, в заемщиков.

Сегодня MercadoLibre доминирует на латиноамериканском рынке. По данным eMarketer, объем продаж компании превышает совокупные показатели ее ближайших 15 конкурентов. И все же — и это важно отметить — более двух третей онлайн-расходов в регионе остаются свободными для захвата. MercadoLibre, обладая необходимой инфраструктурой и силой бренда, имеет все шансы занять значительную долю этого пирога.

Разумеется, нельзя игнорировать потенциальные препятствия. Колебания валют, изменения политики и гражданские волнения могут сделать отдельные кварталы неровными. Однако для долгосрочной перспективы важно, чтобы количество активных покупателей, объем платежей и доходы от рекламы продолжали опережать расходы, а комиссии и маржи оставались стабильными.

Если все звезды сойдутся — а похоже, они должны сойтись — MercadoLibre вполне может присоединиться к Amazon в клубе компаний с триллионной капитализацией в ближайшие 15 лет. Хотя, конечно, история знает немало примеров, когда слишком большие амбиции оборачивались разочарованием. Но кто знает? Возможно, эта компания станет исключением. 🌟

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-08-21 15:19