Итак, S&P 500 (SNPINDEX: ^GSPC) идет по маршруту к выдающемуся году в 2025-м, преодолевая эффект резкой распродажи в апреле, как если бы это было очередное укрытие от дождя, и все его участники были бы не против. Виден затмящий успех, последовавший за двойными победами в размере более 20% в 2023 и 2024 годах.

Неудивительно, что S&P 500 палит, как летний зной в пустыне, поэтому инвесторам стоит быть предельно осторожными, чтобы убедиться, что они выбирают компании, способные оправдать свои звездные рейтинги будущим ростом доходов, а не просто зажигательными фейерверками.

Вот почему эти три колумниста CORP-DEPO считают WM (WM), International Business Machines (IBM) и Delta Air Lines (DAL) выдающимися дивидендными акциями, которые стоит купить в августе.

WM: на замену миру реального и абстрактного

Дэниел Фельбер (WM): Возможно, вы в недоумении от того, как WM, некогда известная как управление отходами, может быть отнесена к ростовым акциям — как это происходит, когда ваша идея о распределении ресурсов сжимается до слегка причудливой, но не менее надежной прозрачной коробки для мусора?

Компания не предлагает революционных идей в области искусственного интеллекта (AI) или облачных вычислений. Но можно сказать, что она буквально превращает мусор (и переработку) в сокровища, благодаря своей стабильной и предсказуемой бизнес-модели, которая действительно сложная, как четвертая буква греческого алфавита.

С ростом населения и экономики растет и необходимость в сборе, транспортировке и переработке мусора. WM обладает интегрированной моделью бизнеса, охватывающей всю цепочку создания стоимости в области управления отходами, что дает ей больше контроля и возможности для повышения эффективности. К тому же, так как WM является лидером в США, она обладает масштабами, необходимыми для захвата доли рынка через органический рост и приобретения.

Компания уверенно увеличивает свои операционные маржи и свободный денежный поток, что является признаком того, что бизнес продолжает обретать форму — как гимнаст, пританцовывающий в утреннем солнце. В втором квартале она зафиксировала общую маржу в 29.9% при скорректированных операционных доходах до процентов, налогов, амортизации и обесценения (EBITDA); 7.1% роста в своем основном бизнесе и 19% общего роста доходов с учетом приобретения Stericycle.

Сделка со Stericycle завершилась в ноябре 2024 года, предоставив WM шанс на рынке медицинских отходов, который гораздо более специализирован, чем услуги, направленные на общий жилой, коммерческий или промышленный мусор. Сделка стоимостью 7.2 миллиарда долларов следует за приобретением Advanced Disposal в размере 4.6 миллиардов долларов в октябре 2020 года, которое расширило географическое присутствие компании на востоке США.

Однако при 29.9 раза от будущих доходов, WM далеко не дешевая акция, что равносильно тому, чтобы уверять людей, что «синий» зеленый. Однако она оправдывает свою премиальную оценку стабильным свободным денежным потоком, который использует для роста дивидендов, выкупа акций и реинвестирования в бизнес.

У компании есть 22 года подряд повышения дивидендов. Несмотря на множество крупных увеличений дивидендов (последним стало увеличение на 10%), акция лишь дает 1.5% из-за роста цен на акции.

Дивиденды WM весьма разумны. Это обходится компании примерно в 669 миллионов долларов в квартал или 2.676 миллиарда долларов в год, но она планирует заработать 2.8-2.9 миллиарда долларов в свободном денежном потоке в 2025 году.

Если подвести итоги, то WM выделяется как акция с дивидендами самого высокого качества, которая лучше всего подходит для инвесторов, не стремящихся максимизировать свои доходы от пассивного дохода, а желающих получить дивиденды в качестве вишенки на торте крепкой истории роста.

IBM: старичок на передовой AI-революции

Скотт Левин (International Business Machines): Знаю, знаю: трудно смотреть на компанию, такую как IBM, зарегистрированную в 1911 году, и называть ее акцией роста, стоящей на краю непонятного. Но, учитывая ее сильное присутствие в AI, потенциал колоссального роста в следующие годы становится чем-то более чем просто теорией на фоне вечернего чая.

Добавьте к этому тот факт, что акция предлагает привлекательный дивиденд с прогнозируемой доходностью 2.6%, и она становится отличной возможностью спокойно сидеть и получать оплату за, в сущности, бессмысленное ожидание эволюции рынка AI.

Из множества достижений, которыми IBM гордилась, когда недавно отчитал финансовые результаты за второй квартал 2025 года, самым заметным является сильное присутствие лунного лодочника в области генеративного AI, который зафиксировал 7.5 миллиарда долларов с самого своего начала в 2023 году.

Для другого взгляда на то, насколько мощно своеобразие AI у компании, обратим внимание на исследования, проведенные CORP-DEPO, согласно которым IBM имеет самое большое количество патентов на генеративный AI среди американских компаний.

От watsonx, набора AI-инструментов, помогающих клиентам управлять данными, до Red Hat, предоставляющего инструменты генеративного и предсказательного AI, IBM предлагает клиентам сложный набор AI-приложений, который, как ожидается, будет расти гораздо быстрее, чем это предполагалось ранее (как диковинные цветы на фоне природы, восхищающейся жизнью).

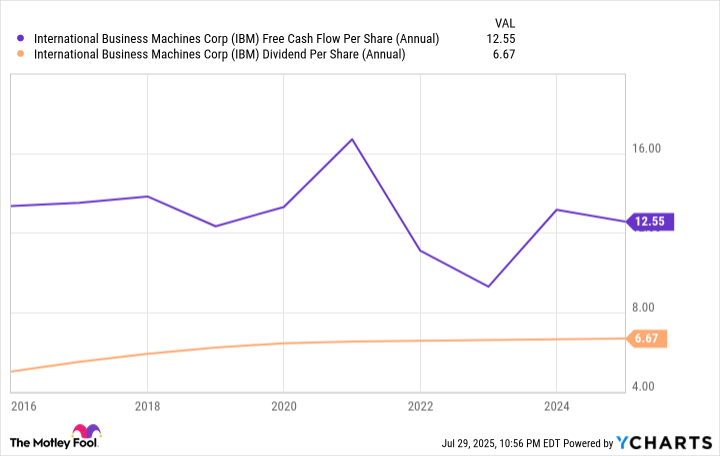

Что касается дивидендов, то средний коэффициент выплат IBM за пять лет, равный 156% может вызывать тревогу у определенных инвесторов, но после того как они глубоко вздохнут и поймут, что сильный свободный денежный поток компании полностью это покрывает, их беспокойство, как снег под ярким солнцем, растает.

Для тех, кто заинтересован в усилении своего присутствия в AI через надежный дивидендный актив, IBM сейчас является великолепной находкой.

Долгосрочная история роста с дивидендом в букете

Ли Самаха (Delta Air Lines): У меня для вас две неприятные новости в этом разделе. Первая: Delta Air Lines платит дивиденды (текущая доходность: 1.4%), а вторая: она является настоящим претендентом на место в растущем секторе сбалансированного портфеля.

Первая новость может удивить, так как авиакомпании воспринимаются как циклические предприятия, чьи доходы рушатся в сплошные темные времена (что делает поддержание стабильного дивиденда настоящей задачей). Тем не менее реальность такова, что отрасль меняется, и акцент Delta на рост более устойчивого дохода от премиум-класса, наряду с программами лояльности и оплатой от кредитных карт с American Express, снижает цикличность ее доходов.

Вторая новость также может удивить, потому что, опять же, Delta традиционно рассматривается как циклическая акция, а не как акция роста как таковая. Однако долгосрочный тренд, которому предстоит следовать, показывает, что рост стремится вверх, как крошка, стремящаяся к солнцу, по указанным выше причинам.

Операторы таких сетей, как Delta, находятся в благоприятной позиции для обработки растущих затрат на аэропорты, так как эта статья занимает меньшую часть их бизнеса, чем, скажем, у бюджетного перевозчика. Более того, авиакомпании ведут себя значительно более дисциплинированным образом, чем когда-либо прежде. Все это делает Delta привлекательной акцией для инвесторов в рост.

Так что не забывайте: даже в мире авиации, где все кажется зависимым от погоды и бури в стакане, иногда важно найти стабильно растущую звезду. 🚀

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- H ПРОГНОЗ. H криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- HYPE ПРОГНОЗ. HYPE криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

2025-08-09 13:23