На данный момент около 55 компаний получают статус «Дивидендных Королей» — то есть демонстрируют рост дивидендных выплат на протяжении как минимум 50 последовательных лет. Вполне вероятно, что этот список в ближайшем будущем пополнится, поскольку существующие «Короли» сохраняют свой статус, а новые компании претендуют на это звание.

Рассмотрим перспективы Sherwin-Williams (SHW), Pentair (PNR) и McDonald’s (MCD) в контексте их потенциального вхождения в число «Дивидендных Королей» в течение следующих пяти лет, а также оценим их инвестиционную привлекательность в текущей рыночной ситуации.

Sherwin-Williams: Устойчивый рост акционерной стоимости и перспективы на будущее

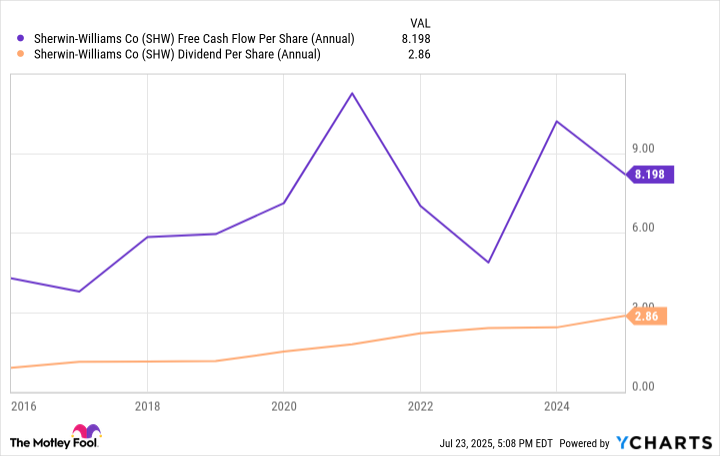

Scott Levine (Sherwin-Williams): Компания Sherwin-Williams, известная как профессиональным малярам, так и частным лицам, занимающимся самостоятельной отделкой, также заслужила репутацию надежного партнера для инвесторов, ориентированных на дивидендный доход. В течение последних 46 лет Sherwin-Williams, демонстрирующая текущую дивидендную доходность в размере 0,93%, последовательно увеличивала дивидендные выплаты своим акционерам. При сохранении этой тенденции в течение следующих четырех лет компания будет официально признана «Дивидендным Королем».

История Sherwin-Williams берет свое начало в 1866 году. Компания прошла долгий путь от скромного начала до признанного лидера отрасли, специализируясь на производстве красок и покрытий для автомобильной и морской промышленности, промышленной отделки дерева и других направлений. Помимо сети, насчитывающей более 5400 магазинов и филиалов, Sherwin-Williams располагает более чем 140 производственными и дистрибуторскими предприятиями.

Несмотря на относительно скромную текущую дивидендную доходность в 0,93%, привлекательность акций Sherwin-Williams для инвесторов, ориентированных на пассивный доход, заключается в устойчивости дивидендных выплат. В течение последнего десятилетия компания поддерживает консервативный коэффициент выплат дивидендов на уровне 26,6%. Кроме того, генерируемый ею свободный денежный поток в полной мере обеспечивает финансирование дивидендных выплат.

В то время как некоторые компании могут похвастаться впечатляющими сериями увеличения дивидендов, демонстрируя при этом незначительные изменения в размере выплат, Sherwin-Williams придерживается иной стратегии. С 2014 по 2024 год компания увеличивала свои дивиденды со среднегодовым темпом роста 14,6%.

Инвесторы, ориентированные на надежные инвестиции с фиксированным доходом, должны принять во внимание Sherwin-Williams. Динамика акций чувствительна к изменениям на рынке жилья и промышленному спросу. Однако инвесторы, готовые к временной волатильности, смогут получить долгосрочные выгоды.

Pentair: Благоприятная рыночная конъюнктура и увеличение маржинальности

Lee Samaha (Pentair): Эта компания, занимающаяся производством продукции для водоснабжения, увеличивала дивиденды в течение 49 последовательных лет, что делает ее близкой к получению статуса «Дивидендного Короля». Как и в случае с любыми «Дивидендными Королями», ключевым фактором является не только величина дивидендов или их доходность, но и причины, по которым компания смогла последовательно увеличивать дивиденды на протяжении стольких лет.

В случае Pentair это обусловлено устойчивостью ее целевых рынков, включающих системы и продукты для очистки и перекачки жидкостей (сегмент Flow), решения для коммерческой и бытовой очистки воды (сегмент Water Solutions) и энергоэффективные решения для бассейнов (сегмент Pool).

Существуют две основные причины для приобретения акций компании. Во-первых, ее целевые рынки зависят от необходимости поддержания и модернизации инфраструктуры водоснабжения, роста коммерческой и жилой застройки, а также урбанизации и постоянного спроса на продукцию для бассейнов в связи с растущим числом бассейнов в США.

Второй фактор связан с трансформационными инициативами, реализуемыми руководством компании, которые направлены на повышение прибыльности за счет более точного ценообразования, упрощения цепочек поставок, внедрения принципов бережливого производства и ориентации на разработку и продажу ключевых продуктов ключевым клиентам, что соответствует правилу 80/20.

Эти инициативы привели к росту операционной маржи с 18,6% в 2022 году до ожидаемых 25% в 2025 году и 26% в 2026 году, что способствовало росту стоимости акций Pentair на 45% с начала 2022 года.

McDonald’s: Бизнес-модель, поддерживающая рост дивидендных выплат

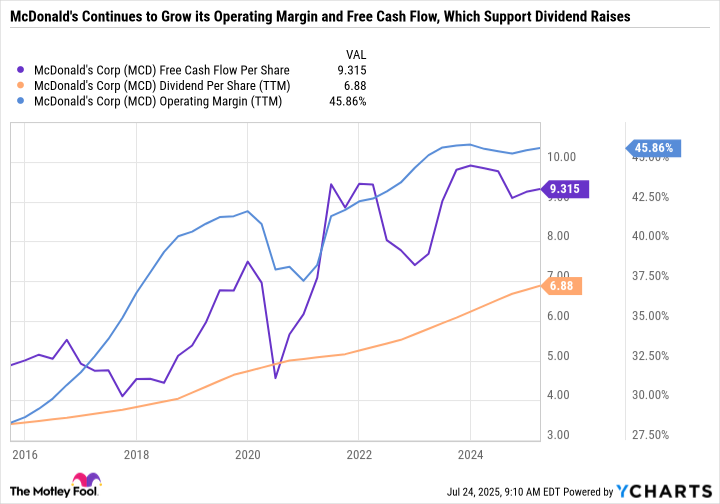

Daniel Foelber (McDonald’s): В сентябре 2024 года McDonald’s увеличил дивиденды до 1,77 доллара США на акцию в квартал, что ознаменовало 48-й год подряд увеличения дивидендных выплат. Это означает, что McDonald’s вполне может достичь 50 лет дивидендных выплат уже в следующем году.

McDonald’s обладает идеальной бизнес-моделью для постоянного возврата денежных средств акционерам в виде дивидендов. 95% ресторанов McDonald’s принадлежат и управляются франчайзи, которые выплачивают McDonald’s различные платежи, такие как арендная плата и роялти. McDonald’s предлагает франчайзи различные варианты в зависимости от их готовности к участию в капитале.

Половина ресторанов McDonald’s работает по традиционной схеме лицензирования, при которой McDonald’s оплачивает строительство и недвижимость, а франчайзи — оборудование, получая операционную прибыль и выплачивая McDonald’s арендную плату и роялти.

Другой вариант — лицензия для развития (20% ресторанов McDonald’s), при которой франчайзи оплачивает строительство, недвижимость и оборудование, избегая арендных платежей McDonald’s и получая больший процент от денежного потока (хотя при этом все равно выплачивая роялти McDonald’s).

Для аффилированных с иностранными партнерами франчайзи (25% ресторанов McDonald’s) франчайзи оплачивает оборудование, строительство и недвижимость, а McDonald’s получает роялти и долю в прибыли в зависимости от своей доли собственности.

Эти платежи обеспечивают McDonald’s стабильный свободный денежный поток (FCF), что делает результаты компании достаточно предсказуемыми, а программу возврата капитала — более точной. McDonald’s также имеет очень высокую операционную маржу, поскольку франчайзинговая модель относительно не требует больших капиталовложений. Это означает, что McDonald’s не нужно тратить много денег, чтобы зарабатывать, и значительная часть продаж конвертируется в операционный доход.

Как видно из графика, McDonald’s может позволить себе увеличивать дивиденды благодаря высокомаржинальному росту FCF.

В совокупности все эти факторы делают McDonald’s выдающейся акцией с точки зрения дивидендов, которая может служить фундаментальным активом в пассивном инвестиционном портфеле. 🧐

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- H ПРОГНОЗ. H криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

2025-07-31 14:25