Berkshire Hathaway (BRK.A) (BRK.B)—это не просто компания; это своеобразный символ личного обогащения и сложности, за которым следит мир, как за загадкой, которую невозможно разгадать. Уоррен Баффет, не без оснований получивший прозвище Оракул из Омахи, стал не только одним из величайших управляющих капиталом Уолл-стрита, но одновременно оказался в плену своей собственной успешной репутации и обаяния, из которых никогда не вырваться.

Его карьера, на протяжении которой он продемонстрировал бесчеловечный рост, накопив 5,868,186% совокупной прибыли по акциям класса А компании Berkshire Hathaway за шесть десятилетий, создала армию последователей, которые свято чтут каждое его движение, стремясь следовать его светилам и забывают, что следование за оракулом не всегда ведет к благополучию.

Однако в свете последних событий, когда его любовный объект—акции Berkshire—потерпели более чем десятипроцентное падение на фоне новых рекордов S&P 500 и Nasdaq Composite, встаёт вопрос: не утратил ли этот оракул своего величия и предвидения в мир, который так изменился?

Любимая акция Баффета: философия и реальность

Большинство инвесторов пристально следят за действиями Оракула из Омахи, отслеживая его покупки и продажи через квартальные отчеты, обязательные для крупных институциональных инвесторов, которые сообщают о всех операциях за предыдущий квартал, как будто это единственный путь понять распорядок в этом хаосе.

Тем не менее, есть одна деталь, о которой не упоминается: его любимая акция не является частью отчетов 13F, что создает дополнительный уровень сложности и недоумения для тех, кто пытается разобраться в хитросплетениях его инвестиционной стратегии.

Правда, скрыта в операционных результатах Berkshire Hathaway, где, если угодно, в последнем акте отчета вы обнаружите обстоятельное разъяснение того, сколько же великий менеджер потратил на акции, которые, к несчастью, оказываются акциями его собственных компаний.

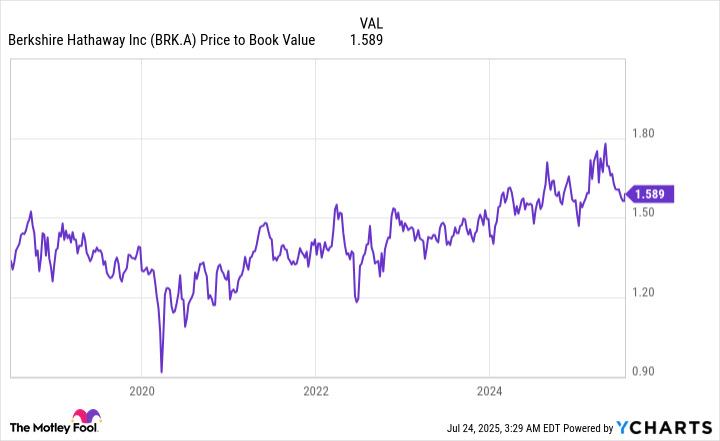

Еще до июля 2018 года Баффет и его сейчас покойный напарник Чарли Мангер могли выкупать акции Berkshire Hathaway только при выполнении определенного условия, а именно если курс акций опускался до 120% от балансовой стоимости—включая дополнительные проценты от абстрактного значения. Однако такой священный рубеж оказался недостижимым, несмотря на настойчивые попытки.

Но в июле 2018 года руководство компании изменило правила выкупа, упростив их до двух критериев, которые позволили Оракулу действовать без предела и конца: на счете компании должно оставаться не менее 30 миллиардов долларов в деньгах, эквивалентах и казначейских бумагах США, и, конечно же, Баффет должен считать свои акции недоцененными.

- Berkshire должен иметь не менее 30 миллиардов долларов в наличных и эквивалентах, и;

- Баффет должен считать акции своей компании внутренне недорогими.

На первый взгляд, эти требования кажутся логическими, но в мире инвестиций, охваченном ничем иным, как лишь проклятыми случаями, они открывают двери в бездну возможности и неопределенности.

С 1 июля 2018 года по 31 марта 2025 года Баффет выкупил почти 78 миллиардов долларов акций своей компании—сумма, которая превышает его закупки долей в таких гигантах, как Apple, Bank of America, American Express, Coca-Cola и Chevron, которые, казалось бы, на карусели неопределенности не могли бы представлять собой ничего более, чем очередной аукцион.

На данный момент акции Оракула из Омахи теряют в своей цене, и к моменту написания этой статьи, 23 июля, они упали более чем на 10% с исторического максимума, установленного в начале мая. Это подчеркивает более важный аспект: акции недооцениваются не только в абсолютном значении, но и относительно индекса S&P 500, и достигли такого положения, как будто они стоят на краю бездны.

Обострение нервов и философия Баффета: осмысление падения

С приближением 95-летия и с планами на отставку с поста генерального директора в конце этого года, многие инвесторы могли бы обвинить его в потере инстинкта. Но на самом деле текущее состояние акций Berkshire—это не проявление некомпетентности Баффета, а скорее драматизация его стойкости и самодостаточности в инвестиционных подходах.

Последние шесть десятилетий его пребывания на вершине показывают, что даже среди множества правил, порой стихийно оспариваемых, он продолжает следовать своей стратегии. Например, даже его имидж долгосрочного инвестора не остал без изменения: в 2022 году он, к радости и одновременно к неверию своих последователей, приобрел акции компании игрового гиганта Activision Blizzard, видя в этом краткосрочную арбитражную возможность, создаваемую предложением компании Microsoft о покупке за 95 долларов за акцию.

Тем не менее, одно важное правило, на котором не было колебаний на протяжении всего его пути интуитора, — это стремление к поиску справедливой цены. На протяжении всей его карьеры Баффет настойчиво подчеркивает, что без должной оценки, независимо от симпатий к брендам, командам управления или рыночному преимуществу, ему просто невыносимо получать долю. Акции его любимой компании когда-то торговались с наценкой от 30% до 50% над балансовой стоимостью, что являлось обманом для глаз менее опытных инвесторов.

Однако, с 1 июля 2024 года по 31 марта 2025 года Баффет не выкупил ни одного доллара акций, ведь их наценка возросла до 60% -80%. Даже акции Оракула, за которые он так долго боролся, стали недоступными при наличии таких неразумных рисков.

Однако его решение не пользоваться акциями собственной компании становится своеобразной метафорой его последовательности: он уже на протяжении десяти кварталов является нетто-продавцом акций, реализовав 174.4 миллиарда долларов в структуре, которую, можно предположить, инициировала эйфория.

В 2001 году, давая интервью Fortune, Баффет указал на соотношение рыночной капитализации к ВВП как «вероятно, наилучший единственный показатель, показывающий, где находятся оценки в любой момент времени.» Данная концепция, в которой совокупная стоимость всех публичных компаний делится на валовой внутренний продукт (ВВП) США, имеет историческую среднюю величину 85%, когда вновь рассчитываются данные с 1970 года. Эта цифра подразумевает, что агрегированная стоимость всех публично торгуемых акций составляет около 85% от ВВП США за 55 лет.

Однако по состоянию на закрытие торгов 22 июля, «Индикатор Баффета» достиг рекордного значения 212.23%! В мире, где ценность раньше казалась не более чем абстракцией, она теперь фактически исчезла из поля зрения.

То, что мы наблюдаем в действиях Баффета, — это не слабость. Это старый инвестор, который остается верен своим идеям, пока не настанет момент, когда вскоре разумные ценности вновь заиграют, увлекая за собой в свои объятия и обрамляя дерзкие мечты, которые пережили эпохи неверия.

Так что, хотя жестикуляция и метания времени остаются неизменными, вопрос только в том, когда же упадут оценки и вернутся к пониманию и осмыслению, не оставляя ни одного инвестора в изоляции от неизбежного возвращения порядка в этот хаотичный климат.

😊

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS/USD

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-07-28 11:30