Вот уже несколько лет движение в области искусственного интеллекта (ИИ) во многом зависело от результатов деятельности одной компании: Nvidia (NVDA).

Безусловно, если бы компании Microsoft или Amazon опубликовали хорошие результаты работы своих платформ облачных вычислений или Tesla смогла убедить инвесторов в перспективах самоуправляемых роботакси и человекоподобных роботов, технологический сектор мог бы испытать стремительное движение вверх. В конечном итоге, однако, внимание снова сосредоточилось на Nvidia — аналитики были поглощены анализом тенденции спроса на чипы компании и услуги центров обработки данных.

В течение первой половины года корабль NVIDIA попал в эпическую бурю. Инвесторы начали подвергать сомнению перспективы длительного роста компании, что привело к продолжительным периодам панической продажи акций. В итоге рыночная капитализация Nvidia упала более чем на $1 триллион.

Но сейчас, когда рыночная стоимость превышает четыре триллиона долларов, NVIDIA вернула себе звание самой ценной компании на планете. Более того? Некоторые эксперты Уолл-стрит предсказывают дальнейший рост до 400%.

Давайте рассмотрим факторы роста, поддерживающие долгосрочную стратегию развития NVIDIA, и подробно объясним, почему Уолл Стрит видит столь значительные перспективы для короля чипов.

Один аналитик с Уолл-стрит предлагает оценку в 10 триллионов долларов для NVIDIA

Один из самых оптимистичных аналитиков Nvidia на Уолл-стрит — Бет Киндиг из I/O Fund. Киндиг предположила, что к 2030 году рыночная капитализация Nvidia может достичь $10 триллионов — подразумевая рост на 140% по сравнению с текущими уровнями. Давайте рассмотрим основные факторы, поддерживающие прогноз Киндиг.

Согласно руководству из Microsoft, Amazon и Alphabet, на инфраструктуру искусственного интеллекта будет потрачено примерно $260 миллиардов только в 2025 году. Помимо этого, ожидается, что Meta Platforms затратит около $70 миллиардов на капитальные расходы в этом году – почти вдвое больше, чем было израсходовано в 2024 году. Oracle же начинает делать значительные успехи в инфраструктурных услугах, позволяя компаниям арендовать графические процессоры Nvidia через свои облачные дата-центры. С макроэкономической точки зрения растущие капвложения от гипермасштабных облачных провайдеров сулят хороший спрос на чипы.

Киндиг развивает эти светские тренды еще дальше, предполагая, что конкуренция со стороны Intel и Advanced Micro Devices не представляет серьезной угрозы доминированию Nvidia. Хотя сложно предсказать, как могут измениться предпочтения поставщиков в ближайшие годы, текущие исследования рынка указывают на то, что Киндиг может быть прав – это подчеркивается растущей долей Nvidia на рынке ускорителей ИИ.

Область анализа Киндига, которую я считаю наиболее недооцененной на текущий момент, связана с программной архитектурой NVIDIA под названием CUDA. Поскольку CUDA тесно интегрирована с аппаратным обеспечением компании, разработчики по сути становятся привязанными к экосистеме Nvidia.

Это не только приводит к увеличению лояльности клиентов, но и открывает для Nvidia возможность быть на переднем крае более сложных, развивающихся приложений искусственного интеллекта в таких областях, как робототехника и автономное вождение.

Что насчет 20 триллионов долларов?

Бывший исполнительный директор по управленческому консалтингу Фил Панаро настроен еще более оптимистично, чем Киндиг. По мнению Панаро, к 2030 году цена акций Nvidia может достичь $800 — что подразумевает рыночную капитализацию примерно в $20 триллионов.

Панаро отмечает возможности в области развития Web3 и эволюции случаев использования, связанных с тем, как предприятия и правительства используют ИИ для повышения эффективности работы и сокращения издержек, как ключевые факторы поддержки роста компании Nvidia.

Хотя эти тенденции могут в конечном итоге привести к значительному спросу на услуги дата-центра Nvidia, процесс внедрения технологий в государственном секторе обычно происходит медленно. Между тем, Web3 остается новой концепцией, которая может занять гораздо больше времени для развития, чем предполагает Панаро.

Стоит ли сейчас покупать акции NVIDIA?

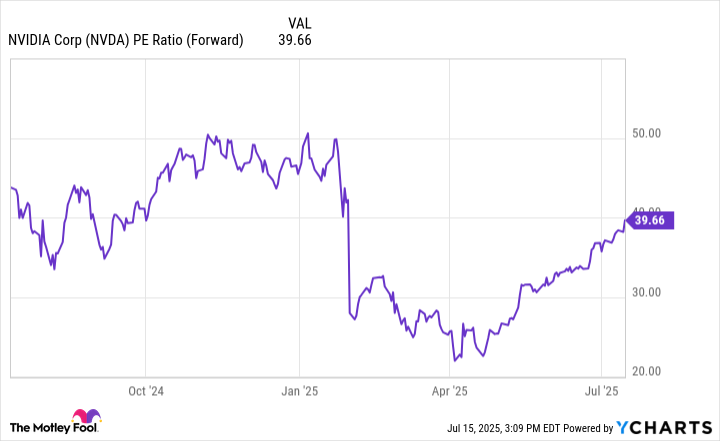

Акции NVidia демонстрируют впечатляющий рост в течение последних нескольких месяцев. Этот рост оценки можно легко заметить через динамику растущего форвардного показателя цена-прибыль (P/E) компании. Тем не менее, форвардный P/E Nvidia на уровне 40 по-прежнему ниже уровней, наблюдавшихся ранее в этом году.

Попытка моделировать максимальную оценку NVIDIA является упражнением в ложной точности. Важнее то, что аналитики Уолл-стрит не только ожидают значительного роста стоимости акций, но и очертили основы долгосрочного развития компании. Главная идея заключается в том, что у NVIDIA есть возможности далеко за пределами продажи чипов — многие из которых еще не внесли значительный вклад в бизнес.

Вижу, что акции Nvidia кажутся очевидным выбором. Инвесторы с долгосрочным горизонтом могут задуматься о покупке акций по текущим ценам и планировать удерживать их годами.

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-07-20 03:49