Индекс S&P 500, как ни в чём не бывало, витает где-то у небес. А кто-то вообще про медвежий рынок слыхал? 🐻 Попробуйте спросить у PepsiCo (PEP), акции которой с начала года упали примерно на 30%. Вот тебе и личный медвежий рынок, а значит, акция должна заинтересовать всех, кто любит пойти против течения, ищет ценные бумаги, а также ценит дивиденды и их рост. Ну что ж, давайте разбираться.

PepsiCo: король еды

Первое, что радует в PepsiCo — это их бизнес. Продавать еду — это, конечно, круто, но PepsiCo ещё и очень разносторонний. Все знают их колу, которая, кстати, является лидером в мире безалкогольных напитков. Но PepsiCo ещё и самый большой производитель солёных закусок (Frito-Lay) и имеет солидный бизнес по производству упакованных продуктов (Quaker Oats). Много рычагов для роста — это хорошо, а много бизнесов — это хорошо в трудные времена.

Но это ещё не всё. PepsiCo — глобальная компания с мощной дистрибуцией, маркетингом и R&D. Она может потягаться с любым конкурентом. И, учитывая её размер, PepsiCo может позволить себе скупать мелкие бренды, чтобы оставаться в тренде. Недавно, например, они купили производителя пробиотических напитков Poppi и компанию Siete Foods, которая специализируется на мексикано-американской еде. В общем, PepsiCo — это привлекательный бизнес, который всегда был хорошо управляемым.

Это подтверждается тем, что PepsiCo — это «Dividend King» с более чем полувековой историей ежегодного увеличения дивидендов. Такой рекорд не построишь без хорошей бизнес-модели, которая работает как в хорошую, так и в плохую погоду.

Нелёгкие времена для PepsiCo

К сожалению, сейчас для PepsiCo — не лучшие времена. Рост практически остановился и отстаёт от конкурентов. Компания заявила, что в ближайшее время могут быть ещё трудности. Но, как показывает покупка Poppi и Siete, компания пытается внести необходимые изменения, чтобы улучшить свои финансовые показатели. Учитывая размер PepsiCo, повернуть этот корабль на 180 градусов не так просто. Это займёт время.

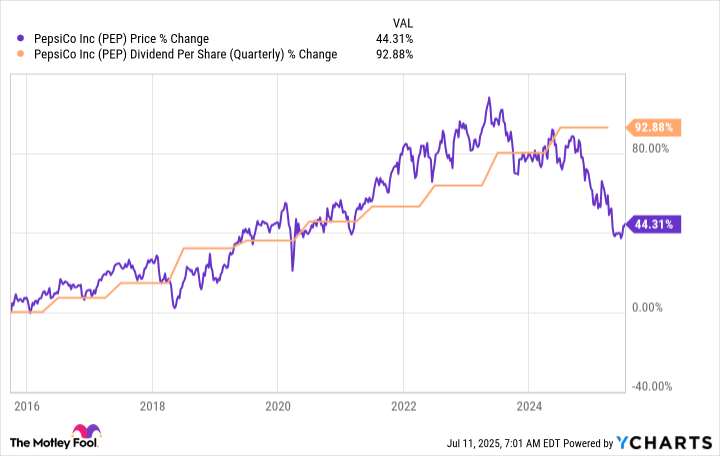

А это — огромная возможность для инвесторов, которые думают о будущем. Сейчас коэффициенты P/S, P/E и P/B PepsiCo ниже их пятилетних средних значений. Дивидендная доходность, около 4,3%, близка к историческим максимумам. Если вы любите ценные бумаги подешевле или ищете источник дохода, PepsiCo сейчас выглядит очень привлекательно.

А если вы любите идти против течения, то вам понравится, что инвесторы так пренебрежительно относятся к PepsiCo. Уолл-стрит ведёт себя так, будто PepsiCo навсегда отстанет от конкурентов, таких как Coca-Cola, хотя история показывает, что эти два гиганта безалкогольных напитков часто меняются местами по показателям. Покупая PepsiCo, пока она отстаёт от Coca-Cola, вы делаете ставку на аутсайдера, хотя нет никаких оснований полагать, что они не поменяются местами в будущем.

Исторически высокая доходность и долгая история роста дивидендов привлекут и любителей дивидендов, и тех, кто предпочитает акции с потенциалом роста и дохода. Обратите внимание, что дивиденды PepsiCo росли в среднем на 7% в год за последнее десятилетие. Это значит, что дивиденды примерно удвоились за этот период, что, согласитесь, неплохо. Хотя в ближайшее время рост дивидендов может немного замедлиться, если PepsiCo вернётся на путь роста, как это было раньше, рост дивидендов, скорее всего, снова ускорится.

Медленно, но верно к миллиону

PepsiCo вряд ли сделает вас миллионером, если вы не вложите в неё огромную сумму денег. Однако она может стать важной частью более диверсифицированного портфеля, обеспечивая надёжный рост как в отношении капитализации, так и дивидендного дохода в долгосрочной перспективе. И, похоже, сейчас акции PepsiCo продаются по скидке, переживая свой личный медвежий рынок, что может сделать сейчас особенно привлекательное время для покупки.

Смотрите также

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- FARTCOIN ПРОГНОЗ. FARTCOIN криптовалюта

2025-07-19 12:05