Финансовые рынки России в июне 2025: ОФЗ — звезда недели и перспективы после ПМЭФ 14 июня 2025

1. Макроэкономический обзор

Июнь 2025 года демонстрирует интересную картину макроэкономических процессов как в России, так и в мире. По последним данным, американский доллар по индексу DXY обновляет минимумы за три года, опускаясь к отметке в 96 пунктов, что эквивалентно примерно 76 рублям за доллар. Несмотря на такое снижение, доллар остается «исторически крепким» — он выполняет функцию поддержки американских товаропроизводителей. Важна также роль политических факторов, однако рынок уже давно ожидал такого движения валюты, что говорит о частичной «цене» этих событий, заложенной в котировки еще с зимних месяцев.

Еще один ключевой драйвер экономической конъюнктуры — нефтяной рынок. Эскалация конфликта между Израилем и Ираном, как правило, усиливает Brent и Light, что в этом месяце уже дает позитивный эффект для американских нефтяных компаний, которые ранее сократили количество активных буровых на 9,1% — с 483 до 439 единиц. Однако ожидания рынка пока осторожные: широкомасштабного и продолжительного конфликта никто не ждёт, а увеличение добычи ОПЕК+ способно ограничить рост цены нефти свыше 100 USD за баррель даже в случае закрытия Ормузского пролива. В текущих условиях цена на уровне 80 USD/bbl является «безопасной зоной»: она дает шансы на устойчивость американских сланцевых операторов, не создает избыточного инфляционного давления и стабилизирует экспортные доходы России и арабских стран.

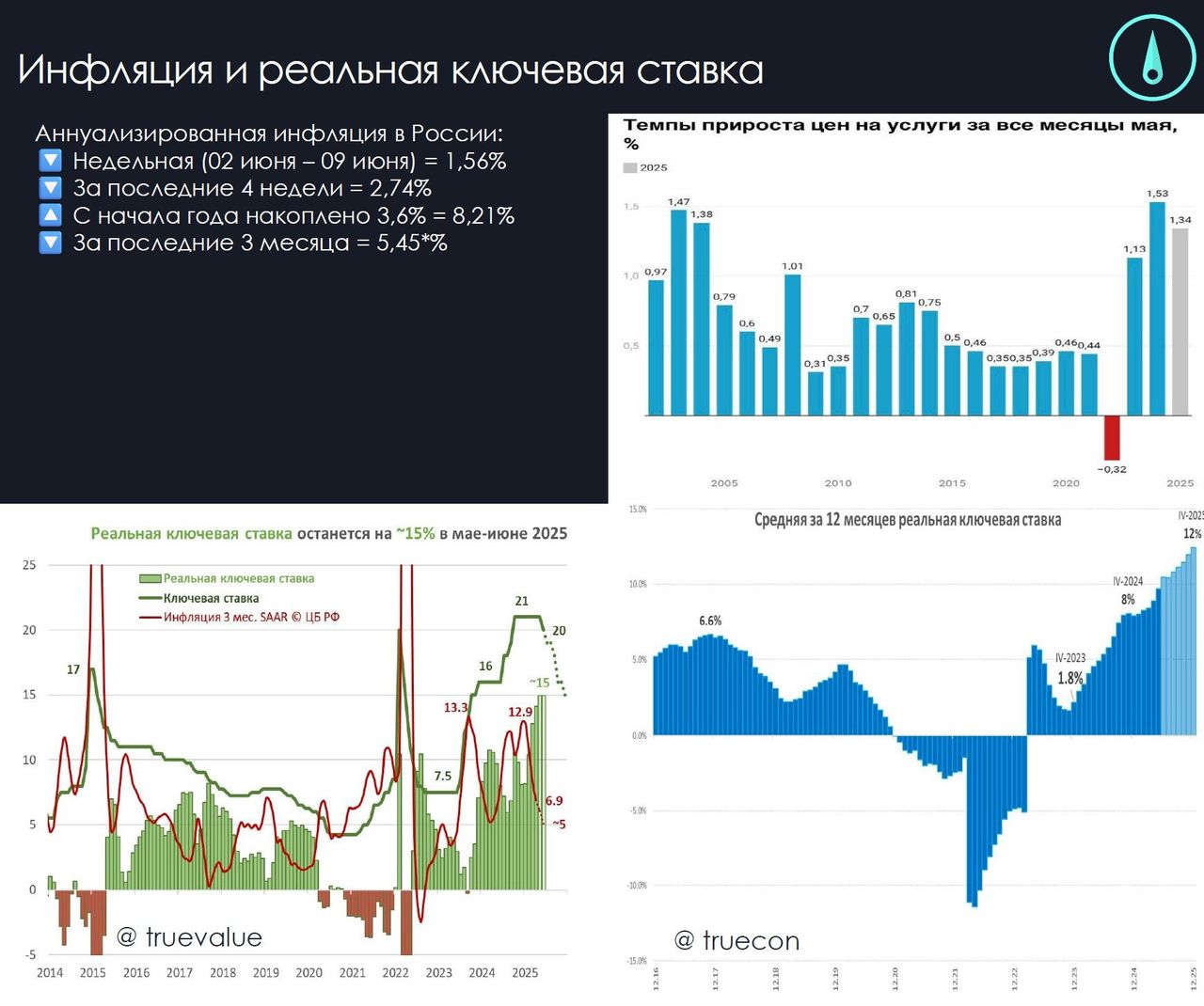

Россия демонстрирует высокие реальные ставки — по оценкам экспертов, уровень реальной ставки с учётом инфляции ниже 6% достигает 12-15% в зависимости от методологии подсчета. Такая ставка является максимальной за последнее время и формирует жёсткую кредитно-денежную политику. Это ограничивает рост акций в ближайшей перспективе и требует дальнейшего снижения ставок для оживления.

В контексте внутреннего спроса стоит отметить, что зарплаты россиян прогнозируются к росту в 2025 году примерно на 12%, что существенно ниже предыдущих 21,9% год к году. Это связано с общим охлаждением экономики, несмотря на дефицит трудовых ресурсов. Такая динамика подтверждает тренд на замедление потребительского потенциала и создаёт дополнительные вызовы для экономического роста.

Наконец, национальная промышленность демонстрирует оптимистичные перспективы — по прогнозам первого вице-премьера Дениса Мантурова, обрабатывающая промышленность к 2030 году вырастет на 40% относительно 2022 года, что является амбициозной задачей в рамках национальных проектов. Уже сейчас наблюдается рост на 4,2% с начала года, особенно в сегментах лекарств, металлоизделий и электроники.

2. Анализ финансовых рынков

Российский фондовый рынок продолжает восстанавливать позиции на фоне складывающейся геополитической ситуации и макроэкономических факторов. Субботнее 14 июня характеризуется ростом акций нефтегазового сектора. Лидерами роста стали «РуссНефть» (+2,4%), «Роснефть» (+2,1%), «Сургутнефтегаз» (до +1,9%), «Татнефть», «Лукойл» и «Газпром нефть» (от +0,8% до +1,2%), что демонстрирует прочную связь с нефтяными котировками Brent и Light, поднявшимися до $75,18 и $73,18 соответственно на фоне нарастания напряжённости в регионе Ближнего Востока.

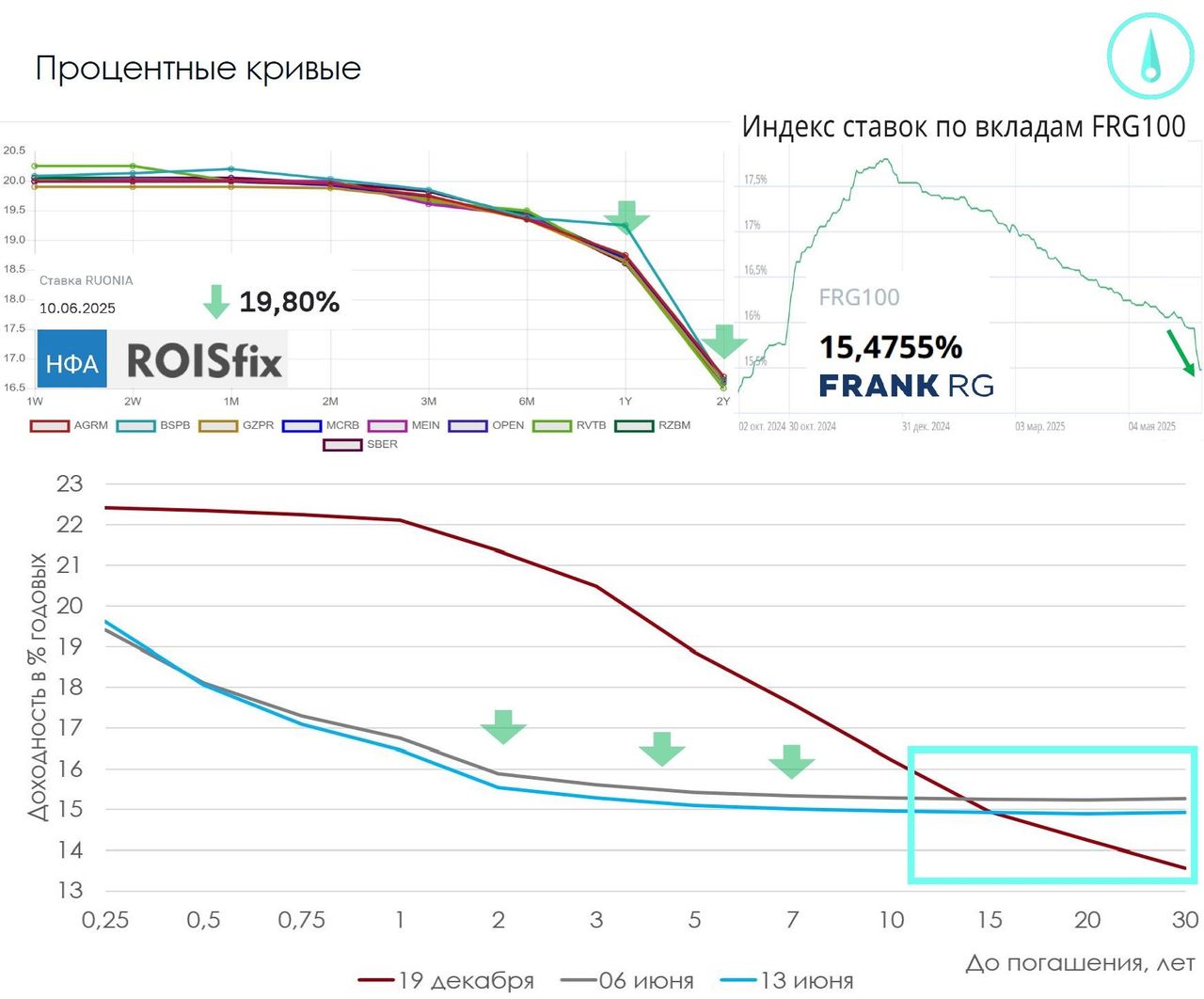

Интересно, что по долговым инструментам — облигациям федерального займа (ОФЗ) — наблюдается высокая привлекательность. Это лучший актив недели благодаря высокому доходу и стабильности в условиях сдерживания инфляции и экономики в целом. ОФЗ с фиксированной ставкой остаются оптимальным решением для инвесторов, стремящихся сохранить и приумножить капитал без чрезмерных рисков. Прогноз по индексу RGBI предполагает рост с текущих 115 пунктов к 122 пунктам к зиме 2025 года.

Валютный рынок демонстрирует коррекционный тренд с ослаблением доллара и укреплением рубля, что выгодно для импортозамещения и поддержки отечественных производителей. Это гармонирует с политикой ЦБ и снижением ставки до 20%, что действует позитивно для фондового рынка.

Изменения на рынке депозитов также заслуживают внимания — средняя доходность снизилась на 0,5% до 15,47%, сигнализируя о сокращении потребительского кредитования и низком спросе как в розничном, так и корпоративном сегментах. Банки постепенно идут на снижение ставок по депозитам, что может обновить интерес к инвестициям в фонды и акции.

Рынок акций, несмотря на недавние корректировки и распродажи как акций первого эшелона, так и менее ликвидных эмитентов, показывает признаки подготовки к восстановлению. В частности, ожидается, что в ходе Петербургского международного экономического форума (ПМЭФ 2025) будут объявлены важные инициативы и новости, способные подтолкнуть рынок вверх. Однако для устойчивого и долгосрочного роста необходимо заметное снижение реальных ставок в экономике, на что инвесторы будут ориентироваться.

3. Основные риски

- Геополитическая напряженность на Ближнем Востоке и Украине: Эскалация конфликта между Израилем и Ираном может привести к резкому росту цен на нефть и усилению волатильности в нефтегазовом секторе. Расширение конфликта может также вызвать усиление санкционного давления на Россию и соседние регионы, что создаст осложнения для экспорта и финансирования.

- Стагнация внутреннего спроса в РФ: Снижение темпов роста зарплат и охлаждение экономики ограничивают покупательскую активность и инвестиции, что в среднесрочной перспективе может замедлить рост корпоративной прибыли и отразиться на фондовом рынке.

- Высокие реальные процентные ставки: Поддержка ключевой ставки ЦБ на уровне около 20% создает высокую стоимость капитала, препятствуя кредитованию бизнеса и инвестиционной активности, что тормозит экономический рост и потенциал восстановления акций.

- Валютная волатильность и давление на рубль: Продолжительное снижение доллара по индексу DXY может создать определённые риски для валютных курсов, особенно если возникнут неожиданные политические или экономические шоки. Это может осложнить экспортно-импортные операции.

- Инфляционные колебания: Несмотря на текущую низкую инфляцию, ценовые риски сохраняются, особенно с учетом внешних факторов, влияющих на стоимость сырья и энергоносителей.

4. Инвестиционные идеи

Консервативная идея: ОФЗ с фиксированной ставкой

В текущих обстоятельствах облигации федерального займа (ОФЗ) с фиксированной доходностью представляют оптимальный баланс доходности и риска. При ставках около 15% реальная доходность после учета инфляции на уровне около 6% (~9% реальной доходности) выглядит привлекательной для инвесторов с низкой толерантностью к риску.

Потенциал роста индекса RGBI с 115 до 122 пунктов к зиме 2025 года обещает дополнительную капитализацию. Для инвестора, разместившего 1 000 000 рублей в ОФЗ сейчас, это может означать номинальный доход примерно 150 000 рублей годовых и прирост стоимости около 6%, что вместе даст сумму порядка 1 156 000 рублей к новому году. Риски сводятся к стабилизации процентных ставок и отсутствию дефолтных ситуаций, что в контексте ОФЗ практически исключено.

Рискованная идея: Акции нефтегазового сектора — ЛУКОЙЛ и РуссНефть

Нефтегазовый сектор в июне демонстрирует уверенный рост подогреваемый геополитической напряжённостью и ограничениями добычи. Акции «РуссНефти» и «ЛУКОЙЛа» выросли в рамках сессии на 1,15–2,4%. С учетом повышения цен на нефть и ожидаемой поддержкой экспорта, потенциал роста в краткосрочной перспективе составляет порядка 10–15% относительно текущих уровней.

Однако инвестиции связаны с высокими рисками — эскалация конфликта может привести к резкой волатильности и возможным санкциям, увеличивающим издержки компаний и риски экспорта. Для инвесторов, готовых к сильным колебаниям и обладающих стратегией выхода, такой выбор может стать источником значительной прибыли.

Данный отчёт подготовлен редакцией cryptomoon.ru. Выражаем благодарность руководству Т-банка за предоставленную ценную информацию, использованную для создания данного аналитического материала.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-06-14 13:01