Подробный отчёт о состоянии финансовых рынков: Россия и мир в ожидании переговоров в Стамбуле и волатильности – 14 мая 2025

В этом отчёте мы дадим глубокий макроэкономический и рыночный анализ по итогам торговой сессии 14 мая 2025 года, когда глобальные и локальные рынки находятся в состоянии ожидания итогов российско-украинских переговоров, что накладывает тяжелый отпечаток на настроение инвесторов. Рынки проходят через фазу высокой неопределенности, усиливаемой геополитическими рисками и динамикой цен на сырье.

1. Макроэкономический обзор

Сегодня утро в мире и России отмечено волатильностью и ожиданием, которое висит как дамоклов меч. Главным драйвером остаётся приближающаяся встреча российской и украинской делегаций в Стамбуле, назначенная на 15 мая. В то время как пресс-секретарь президента РФ Дмитрий Песков подтвердил ожидание украинской стороны, США через своего президента подчеркнули готовность ввести «жёсткие санкции» при отсутствии прогресса, усиливая напряженность.

Геополитическая неопределенность оказывает существенное давление на российские и мировые рынки. В Европе растут ожидания 17-го пакета санкций против России, который ЕС окончательно согласует сегодня — ограничения касаются энергетического и банковского секторов, включая запрет захода в порты ЕС для 149 российских судов, что может поставить под удар до 25% экспорта нефти России (около 1.5 млн баррелей в сутки).

Обстановка осложняет быстро меняющаяся динамика на сырьевом рынке. Хотя цены на нефть марки Brent несколько снизились после недавнего подъема, удерживаясь чуть выше $66 за баррель, вчерашние данные Американского института нефти о росте запасов нефти на 4,3 млн баррелей в США (при ожидании снижения на 2,4 млн баррелей) огорчили инвесторов и вызвали волну фиксации прибыли. Ожидаемые сегодня вечером более свежие данные Министерства энергетики США могут еще сильнее повлиять на котировки.

Социально-экономическая картина России демонстрирует признаки адаптации к внешним вызовам. Несмотря на возможные санкционные ужесточения, рубль сохраняет относительную устойчивость к юаню и другим валютам. Поддержка связана с сохраняющимся высоким уровнем цен на нефть, ограниченным спросом на валюту со стороны импортеров и ожиданиями смягчения геополитической напряженности после переговоров. Однако совокупный эффект от экспорта и выплат по обслуживанию долгов накладывает давление на валютный курс.

Среди макроэкономических данных в фокусе рынка — ожидаемые к публикации сегодня итоги недельной потребительской инфляции в РФ, которая станет важным ориентиром для оценки эффективности денежно-кредитной политики Центробанка. Аналитики прогнозируют более спокойные показатели инфляции после масштабного бюджетного стимулирования в начале года и укрепления рубля, что может оказать краткосрочное положительное влияние на рынок.

На мировой арене продолжается осторожный оптимизм в Азии, где снижение тарифного напряжения между США и Китаем вывело азиатские фондовые индексы на рост, а слабые данные по инфляции в США усилили ожидания снижения ключевой ставки ФРС во второй половине года. Вместе с этим доллар удерживается под давлением, а рынки Европы и США ожидают ключевых данных по розничным продажам, которые могут определить дальнейшее направление политики и настроения инвесторов.

Кроме того, российская экономика может почувствовать эффект от новой инициативы президента Путина, направленной на снижение рисков для негосударственных пенсионных фондов при инвестициях в акции. Возможные меры поддержки включают государственные гарантии части убытков, налоговые льготы для долгосрочных инвесторов и создание защитного фонда для хеджирования рисков волатильности. Даже незначительный перераспределительный поток капитала (~5%) из 15 триллионов рублей активов НПФ в акции мог бы обеспечить существенный приток ликвидности рынку — около 750 млрд рублей.

2. Анализ финансовых рынков

Акции

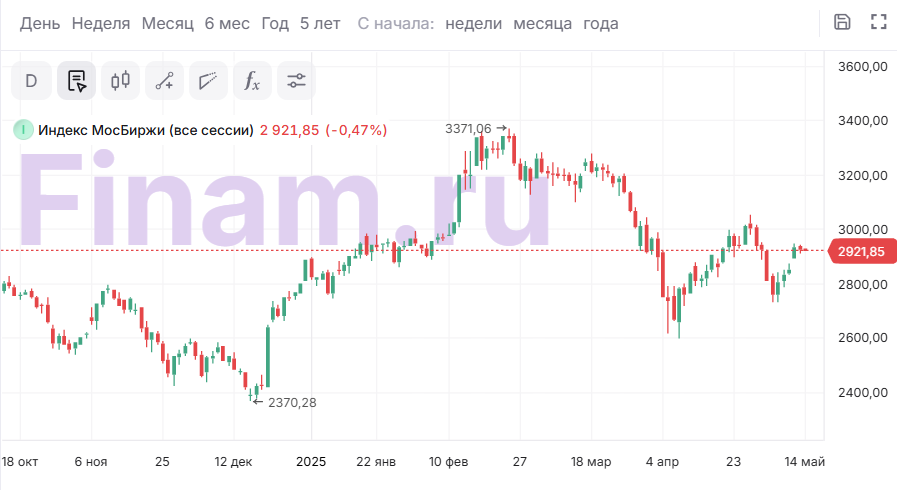

Российский рынок акций сегодня показывает коррекцию: индекс МосБиржи к 9:40 по Москве потерял 0,6%, опустившись до 2917,71 пункта, а индекс ММВБ колеблется в диапазоне 2880-2930 пунктов. Среди лидеров снижения — «Фармсинтез» (-1,53%), «Абрау Дюрсо» (-1,15%), СПБ Биржа (-1,14%) и другие. Это связано с нервозностью инвесторов на фоне геополитической неопределенности и негативного влияния снижения нефтяных котировок.

Объемы торгов сокращены до примерно 60 млрд рублей — почти в 2,5 раза ниже средних уровней за последние месяцы. Отмечается осторожность крупных игроков, вызванная ожиданием итогов российских переговоров и возможных новых санкций со стороны США и ЕС.

Между тем перспективные корпоративные события могут стать локальными драйверами: сегодня заседания советов директоров таких компаний, как «НОВАТЭК», НКХП, «РосДорБанк» и НПО «Наука» могут привести к заявлению дивидендных выплат, что традиционно притягивает внимание инвесторов.

В среднесрочной перспективе аналитики ожидают, что при отсутствии отрицательных новостей индекс МосБиржи может вернуться к отметке 3000 пунктов в ближайшие дни или недели, опираясь на положительные макроэкономические данные и корпоративную прибыль. Однако высокая волатильность накануне и после переговоров сохранится.

Облигации

Рынок гособлигаций также пребывает в состоянии ожидания. Индекс облигаций RGBI снижался на 0,63% (до 107,99 пунктов), отражая осторожную позицию инвесторов. Минфин сегодня планирует разместить только один выпуск 15-летних ОФЗ-ПД, спрос на аукционе ожидается низким, учитывая сохранение геополитической неопределенности. Неделю назад аукцион по этому выпуску был признан несостоявшимся.

В текущих условиях предпочтение рекомендуется отдавать облигациям с короткой дюрацией для минимизации процентных рисков и сохранения ликвидности.

Валютный рынок

Российский рубль держится стабильно по отношению к юаню, чему способствуют низкий спрос на валюту со стороны импортёров и надежды на улучшение геополитической обстановки после переговоров в Стамбуле. Пара юань/рубль торгуется в узком диапазоне 11–11,5 рублей, на текущих торгах юань просел на 0,3% до 11,12 рубля.

Доллар усилился на межбанке на 0,7%, достигнув 80,37 руб., а евро подорожал на 0,8% до 89,97 рубля. Рост доллара и евро отражает рисковое переосмысление после геополитических новостей, а также внутренние факторы спроса и предложения.

Сырьевые рынки

Нефть марки Brent демонстрирует коррекцию после недавнего подъема, торгуясь на уровне около $66,29 за баррель (-0,5%). Аналогично падают котировки Light Sweet Crude – до $63,34 (-0,5%). Давление на нефть оказывают данные по росту складских запасов в США, а также ожидания продолжающихся санкций против экспорта иранской нефти, о чём заявил Дональд Трамп, обещая свести экспорт к нулю, если Иран не пойдет на уступки по ядерной сделке.

Стабилизация нефтяных цен в диапазоне $60-$70 за баррель кажется вероятной, учитывая баланс между растущими запасами и ограничением добычи на уровне, поддерживаемом низкими ценами.

Золото

Золотой рынок сейчас выглядит фундаментально сильным. Цена золота приближается к поддержке в районе $3200 за унцию, есть потенциал для разворота вверх с целью обновления исторических максимумов. Мировые центральные банки продолжают формировать покупательский спрос на драгоценный металл, при этом добыча ограничена геологическими и производственными факторами.

Эксперты рекомендуют рассматривать золото как средство диверсификации и защиты портфеля от возможной девальвации рубля и геополитических рисков. Также представлены инвестиционные инструменты — контракты на золото, облигации и акции золотодобывающих компаний, преимущественно «Полюс».

3. Основные риски

- Геополитическая неопределенность и исход переговоров по Украине в Стамбуле: Возможный провал переговоров грозит усилением санкций ЕС и США, ухудшением условий торговли для российских компаний и падением нефтяных котировок, что способно вызвать резкие колебания рынков и спад ликвидности.

- Санкционные риски и ограничение экспорта энергоносителей: Новый санкционный пакет ЕС и планы США ограничить покупку российской нефти создают угрозу для экспортеров и бюджета страны, что отразится на валютном курсе и рентабельности компаний сектора.

- Нефтяная динамика и рост запасов сырой нефти в США: Нежданный рост запасов в США может вызвать снижение цен на нефть, негативно влияя на бюджет и энергоносителей, а также на рынок акций сырьевых компаний.

- Макроэкономическая нестабильность и влияние санкций на бизнес: Давление на корпоративную прибыль, вероятность снижения темпов роста ВВП, увеличение затрат на обслуживание валютного долга – все усложняет инвестиционный климат и повышает риски дефолтов и неплатежеспособности.

- Высокая волатильность и неопределенность в поведении инвесторов: Рынок ожидает новостей, но не знает их исхода — это ведёт к падению объёмов торгов, росту спекулятивных настроений и риску резких ценовых движений без фундаментального обоснования.

4. Инвестиционные идеи

4.1 Консервативная идея: инвестиции в облигации с короткой дюрацией

Рекомендация сосредоточить инвестиции на государственных облигациях с коротким сроком обращения (до 3 лет) обусловлена сохранением неопределенности, геополитическими рисками и высокой волатильностью рынков. Короткая дюрация снижает чувствительность облигаций к колебаниям процентных ставок и экономическим шокам.

В расчете: допустим, инвестор размещает 10 млн рублей в ОФЗ с средней доходностью 9% годовых и средней дюрацией 2 года. При возможном повышении доходности на 0,5 п.п. цена облигаций может снизиться на примерно 1% (что составляет около 100 тыс. рублей снижения в стоимости). Однако при удержании до погашения инвестор получит стабильный доход около 900 тыс. рублей в год, что покрывает возможные краткосрочные колебания.

Данная стратегия минимизирует риски, сохраняя капитал и предлагая умеренный доход в условиях неопределенности. Это оптимальный вариант для консервативных инвесторов, желающих сохранить ликвидность и избежать существенных потерь.

4.2 Рискованная идея: спекулятивные покупки акций девелоперов и закредитованных компаний

На максимуме волатильности и в ожидании позитивных новостей по инфляции и переговорам некоторым инвесторам стоит рассмотреть возможность спекулятивных покупок акций с высокой зависимостью от ключевой ставки и приоритетом на сектор недвижимости и тяжелой промышленности. Примеры: акции ВК, «Система», «Сегежа», «Мечел». Эти компании испытывают сильный ценовой отклик на изменения инфляции и ставки ЦБ.

Потенциал роста при появлении сигналов об улучшении макроэкономической ситуации и стабилизации процентных ставок высокий — акции могут вырасти на 15-25% в течение нескольких месяцев. Однако риски связаны с возможным ухудшением общей обстановки, увеличением долговой нагрузки, валютными колебаниями и негативным влиянием санкций, что может привести к значительным убыткам.

Такое вложение требует готовности к колебаниям и желательно ограничить долю этих акций в портфеле до 10-15%, сочетая с более стабильными активами и регулярно фиксируя прибыль.

Редакция cryptomoon.ru выражает благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SOL ПРОГНОЗ. SOL криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2025-05-14 10:05