Нефть опускается ниже $62, рубль держится: что дальше?

Финансовый обзор от cryptomoon.ru | 7 мая 2025

Оценка рынков, экономических трендов и топ-рисков для инвестора. Cамые яркие факты дня — в детальном анализе от нашей редакции.

1. Макроэкономический обзор

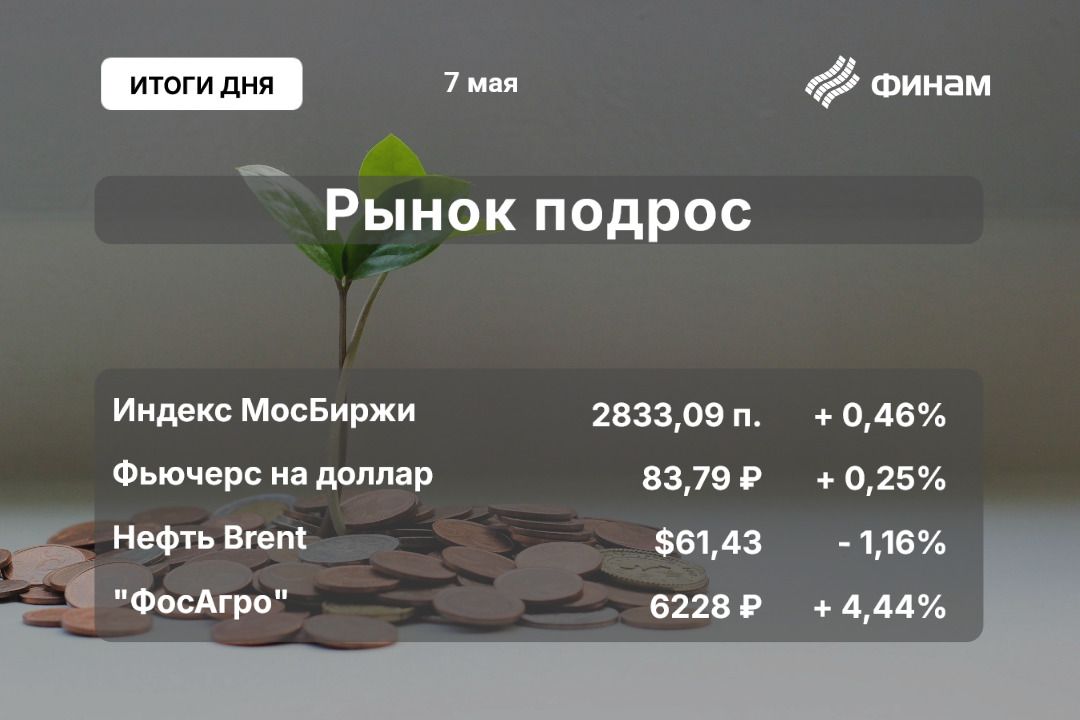

Настроения на глобальных и локальных рынках в начале мая 2025 года остаются противоречивыми. Инвесторы в России увидели «короткую» рабочую неделю — но даже это не стало помехой для роста: индекс МосБиржи на 7 мая прибавил 0,46% (до 2833,09), РТС — +0,59% (до 1103,72). Сохраняется волатильность, торги проходят на фоне предстоящих праздников, что ограничивает ликвидность, а действия западных центробанков и геополитика — влияют на ожидания инвесторов.

Российская экономика: рост ВВП и замедление инфляции

ВВП России по данным Минэкономразвития, в I квартале 2025 года вырос на 2,3% с учетом возможных колебаний февраля. Оживление фиксируется несмотря на значительный дефицит бюджета (3,225 трлн руб. или 1,5% ВВП за январь-апрель), связанный с опережающим финансированием и снижением нефтегазовых поступлений.

Инфляция дает хорошие новости: недельная инфляция с 29 апреля по 5 мая замедлилась до 0,03% (против 0,11% неделей ранее), годовая на 5 мая опустилась до 10,21% (с 10,34% на 28 апреля). Рост цен на продукты питания замедлился (0,06% н/н), плодоовощная продукция подешевела на 0,28% н/н, невысокий рост в секторе услуг (0,21% н/н).

Сфера услуг (PMI) застыла на отметке стагнации: индекс на уровне 50,1 п. — это граница между ростом и падением. Поток новых заказов почти не изменился. Покупательная способность остается под давлением высокой годовой инфляции и затяжного роста цен. Но продовольственный сегмент сигнализирует об ослаблении инфляционного давления, что можно считать позитивной тенденцией в преддверии летнего сезона.

Мировой фон и геополитика

На глобальных рынках — больше позитива, чем опасений, хотя «страх перед санкциями» сохраняется. В Москве прошли важные переговоры с участием лидеров Венесуэлы и Китая: Си Цзиньпин прибыл на торжества по случаю 80-летия Победы и должен обсудить с Владимиром Путиным проект «Сила Сибири-2». Это усиливает ожидания на новые экономические стимулы и рост сотрудничества с КНР — российский рынок тут же отреагировал локальным подъемом.

Однако угроза 17-го пакета антироссийских санкций от ЕС продолжает давить на настроение. В частности, обсуждается возможность санкций против Litasco Middle East DMCC (торгового подразделения ЛУКОЙЛа, Дубай) и Сургутнефтегаза. Несмотря на это, бумаги ЛУКОЙЛа «закрасились» в зеленый: +1,28%. Также впереди — заседание ФРС США (ожидается, что ставки останутся на прежнем уровне — 4,25–4,5% годовых). В условиях неопределенности и торговых войн на мировой арене, центробанки занимают выжидательные позиции.

Краткий итог по макроэкономике:

- Бюджетный дефицит — вне зоны комфорта, но управляем благодаря превышению нефтегазовых доходов прогнозов for апреля (+53,9 млрд руб.).

- Инфляция замедляется, что формирует предпосылки для более стабильного летнего периода.

- Внимание — на решения ФРС, санкционный риск и переговоры с КНР (газовый проект «Сила Сибири-2»).

2. Анализ финансовых рынков

Российские акции

Несмотря на предпраздничную «заминочку», российский фондовый рынок демонстрирует локальный рост, следуя за позитивным внешнеполитическим фоном. Индекс МосБиржи на вечерней сессии удерживает уровень 2833–2844 пунктов (+0,46%…+0,88%).

Лидеры дня: «ФосАгро» (+4,3–4,8%, растущий экспорт удобрений в США — Россия стала вторым поставщиком в марте, $219 млн), ПИК (+3,94%), ВУШ Холдинг (+3,78%), Самолет (+3,58%). «Газпром» прибавляет 1,66% на ожиданиях новых контрактов с КНР.

В аутсайдерах: традиционные защитные истории — золотодобывающие компании Полюс (-1,5–2,2%), ЮГК, Селигдар и ММК (-1,66%).

Главные драйверы роста/снижения:

- Оживление экспорта российского сырья (особенно минудобрений и АПК).

- Внешнеполитическая поддержка и укрепление взаимодействия с Китаем.

- Падение спроса на «защиту» в золоте на фоне укрепления рубля и просадки цен на драгметаллы.

Валютный рынок

Рубль сохраняет стойкость, несмотря на пониженную торговую активность. Юань снизился до 11,19 руб., доллар — до 90,61 руб. Евро также дешевеет (91,53 руб.). Минфин анонсировал возвращение к покупке валюты (+41,6 млрд руб. в мае по бюджетному правилу на фоне превышения доходов в апреле), что снизит поддержку российской валюты, но при ожидании высокого экспорта не вызовет моментального ослабления. Курс доллара может начать снова расти ближе к лету.

Международные тенденции: ФРС США фактически запланировала «паузу» по ставкам (4,25-4,5%), рынки это восприняли со спокойствием. Тарифные войны задерживают восстановление темпов роста мировой экономики и оказывают давление на развивающиеся валюты.

Сырьё

Главный негатив дня: Brent опускается ниже $62, средняя цена в апреле — $68 (на $5 ниже марта), сейчас торгуется $61,31…$61,92; WTI — $58,28. Причины:

- Изменения в стратегии ОПЕК+ и снижение спроса на фоне тарифных войн.

- Корректировка планов американских сланцевиков (WTI ниже $65 — ниже маржинальной стоимости новых бурений), что может ограничить падение цены среднесрочно.

Золото также в минусе: -0,8%, $2383,5 за унцию. Это ударило по акциям золотодобытчиков, дополнительно сыграло укрепление рубля.

Ставки по облигациям сохраняются высоким, рынок ОФЗ реагирует на ожидания дальнейших действий ЦБ РФ и внешних факторов.

Если санкций станет больше, а бюджетный дефицит — глубже, ставки по российским бондам получат новый, более высокой премии за риск.

Международные фондовые площадки

США: индексы растут (Dow Jones — 40987, +0,4%; S&P 500 — 5634,6, +0,5%). В центре внимания сильная отчетность (Walt Disney +10,26% на публикации лучших финансовых результатов за год; Uber минусует на -2,45%, хоть прибыль и есть, она ниже ожиданий рынка; Coty — минус 8,41% на убытке $409 млн). Игроки ждут прогресса в американо-китайских переговорах в Швейцарии по торговым вопросам.

Краткий прогноз для ключевых классов активов:

- Акции РФ (индекс МосБиржи): поддержка 2740, сопротивление 2896. При позитиве — движение к 2900, при ухудшении фона — риски локального минимума.

- Brent: коридор $60–65, давление снизу сохраняется. Новое падение ниже $60 возможно при продолжении тарифной войны и отсутствии ограничений производства сланца в США.

- Рубль: поддержка краткосрочно сильная, в июне возможна девальвация к 92–95 за доллар.

3. Основные риски

- Санкционное давление: ЕС готовит 17-й пакет санкций; в фокусе – LUKOIL, Сургутнефтегаз и сопутствующие юрлица. Давление может резко усилиться, если США и Европа скоординируют ограничения нефтяного экспорта, страховки, поставки технологий.

- Дефицит бюджета и нестабильность сырьевого рынка: если цены на нефть Brent закрепятся ниже $60, это вызовет ускоренное прохождение дефицита через весь сектор госрасходов и может спровоцировать дополнительную девальвацию рубля.

- Рост глобальной инфляции и новые тарифные войны: торговое напряжение между США и КНР способно обрушить спрос на сырье и ударить по производству, особенно в ЕС и на развивающихся рынках.

- Стагнация внутреннего спроса: признаки стагнации в сфере услуг и покупательной способности населения грозят «затяжной весной» для несырьевого сектора и ритейла, при сохранении высокой инфляционной составляющей.

- Геополитика и украинский конфликт: отсутствие переговорного прогресса, рост военных расходов, новый виток нестабильности на восточных границах — способны вызвать быстрое бегство капитала.

4. Инвестиционные идеи

Консервативная: Долгосрочная ставка на дивиденды и экспортное АПК

Стратегия: Покупка акций «ФосАгро» (PHOR) — крупнейшего экспортера удобрений. Финансовая отчётность стабильна, экспорт в развивающиеся страны и США ширится (март: $219 млн поставки в США, второе место, опередив Саудовскую Аравию). Корпорация генерирует сильный денежный поток, чёткая дивидендная политика и историческая доходность дивидендов 9–11% в год.

Пример расчёта:

- Текущая цена: 8000 руб.

- Ожидаемый дивиденд за 2025: 800–880 руб./акция (10,5% годовых при сохранении политики).

- Потенциал роста капитала: +10–13% при выходе цены к сопротивлению 8900 руб. по итогам II квартала (на фоне слабого рубля и новых экспортных рекордов возможен рост выше).

- Риски: снижение мировых цен на удобрения/ограничения на экспорт, укрепление рубля — маловероятно на горизонте 3–6 месяцев.

Портфельная рекомендация:

не более 12–15% капитала, докупать просадками.

Рискованная: Газовый «Большой скачок» на фоне китайских переговоров

Стратегия: Покупка «Газпром» (GAZP) под ожидания крупных контрактов с КНР и новостей по трубопроводу «Сила Сибири-2». В ближайшие дни — визит Си Цзиньпина и высокая медийность переговоров. Акции консолидируются в диапазоне 162–170 руб., возможен «рывок» в случае подписания меморандумов или позитивных отчетов (дивидендный сюрприз — главный катализатор).

- Среднесрочный потенциал: +8–15% (при реализации новых поставочных соглашений, росту экспортной выручки и смягчению внутреннего регулирования для отрасли).

- Риски: срыв переговоров/геополитика, новые санкции ЕС, спрос на газ в Азии ниже ожиданий, госрегулирование тарифов.

Портфельная рекомендация:

не более 7%, допускается быстрый выход по стоп-лоссу (stop ниже 158 руб.; take profit — 180–190 руб.).

Дисклеймер: редакция cryptomoon.ru выражает благодарность руководству Альфа-банка за предоставленную информацию для подготовки данного обзора. Отчёт подготовлен исключительно для ознакомления и не является индивидуальной инвестиционной рекомендацией.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- HYPE ПРОГНОЗ. HYPE криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- Золото прогноз

- MYX ПРОГНОЗ. MYX криптовалюта

2025-05-07 22:03