Все понимают: когда всё сказано и сделано, вторая четверть DraftKings (DKNG) чуть-чуть не дотянула до прогнозов. Даже на пенни, в этом мире, где всё должно быть идеально, такая небольшая неудача — как кривой поворот на льду.

Вот почему акции компании падают с четверга. Инвесторы вначале оживились, но в итоге решили, что риски превышают выгоды.

Рынок, возможно, не видит всей картины для этого сайта онлайн-ставок. После отчета по второй четверти есть четыре причины, по которым я даже более оптимистичен в отношении долгосрочного роста, чем раньше. Об этом ниже.

Сильный квартал

Финансовые показатели второго квартала оказались довольно впечатляющими. DraftKings превратил рекордные 1,51 млрд долларов выручки в два других рекорда: скорректированную EBITDA в 301 млн долларов и чистую прибыль в 158 млн долларов — или 0,38 доллара на акцию — против 1,1 млрд долларов выручки и 0,22 доллара на акцию в прошлом году.

Компания также установила несколько рекордов в этом квартале. Общее количество клиентов и средний доход на пользователя (ARPU) увеличились. И прогнозы на весь год по выручке и EBITDA всё ещё предполагают устойчивый рост, неизменные по сравнению с прогнозами первого квартала.

Единственная проблема: аналитики ждали прибыли на акцию в 0,39 доллара. Один пенни, который не был достигнут, сначала не сильно волновал инвесторов, которые с радостью отмечали значительное превышение ожиданий по выручке в 1,42 млрд долларов. Со временем рынок всё больше менял мнение; слабость акций субсидиарной компании FanDuel — Flutter Entertainment — в это время помогла изменить настроения.

Тем не менее, тем, кто заинтересован в покупке акций DraftKings, стоит посчитать себя счастливчиком. Отчет прошлого квартала мог быть интерпретирован как позитивный, возобновив рост, наблюдавшийся в июне. Есть все основания верить, что у этого тикера ещё есть место для роста, несмотря на стагнацию с начала 2024 года.

Четыре причины для оптимизма

Большинство инвесторов понимают, что при покупке акций на долгосрочной основе вы вкладываетесь в бизнес (и даже в бизнес-модель), а не в набор чисел. Однако числа доказывают, что компания стратегически устойчива.

В этом контексте есть четыре количественных момента, которые можно выделить из отчета и телефонной конференции DraftKings.

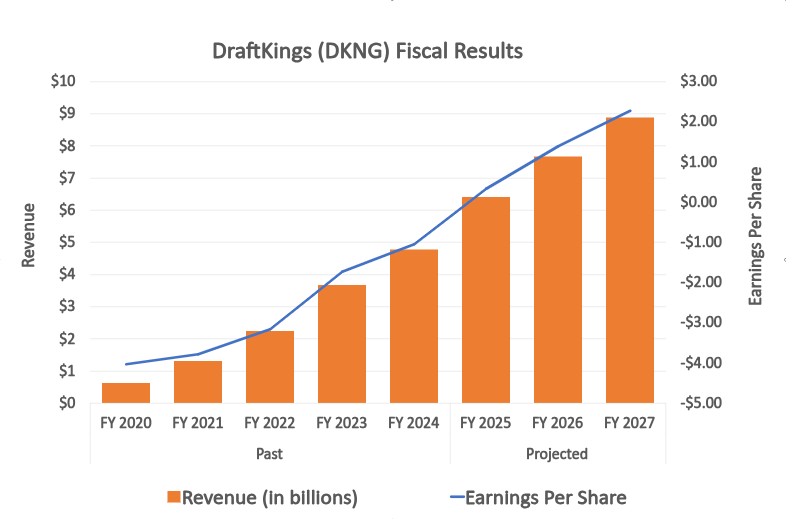

1. Рост остаётся просто невероятным

Если бы только рост выручки в 37% прошлого квартала был бы случайностью, его можно было бы счесть таковой. Но это не так. Такой рост компания демонстрирует годами и ожидается ещё несколько. То же самое касается прибыли.

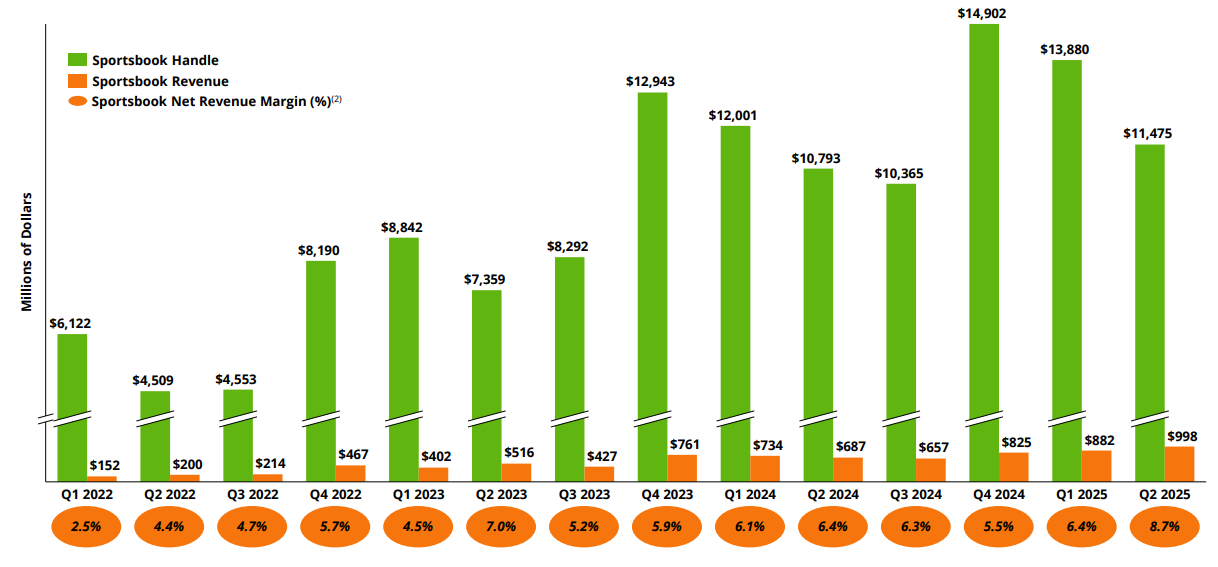

2. Маржинальная прибыль от спортивных ставок расширяется

И её рост невозможно переоценить. Часто рост компании делает её более сложной и дорогостоящей. Все лёгкие плоды уже собраны.

У DraftKings же наоборот. По мере увеличения масштаба, чистая маржа от выручки от спортивных ставок (составляющей около двух третей бизнеса) продолжает расширяться, что указывает на рост эффективности.

Это всегда цель любой компании, но не каждая может расширять маржи при росте.

3. Балансовая ведомость здоровая

Для многих высокорослых компаний проблемы часто проявляются на балансе до того, как они станут заметны в других местах. Слишком много долга, недостаточно наличности, растущее количество акций, разрушающих существующих акционеров: всё это тихо скрывается в этих бухгалтерских документах.

У DraftKings таких «часовых бомб» нет. У неё почти 1,3 млрд долларов наличности против менее 800 млн долларов в конце прошлого года. И, хотя эта компания с капитализацией 22 млрд долларов добавила около 200 млн долларов в долгосрочные обязательства в 2024 году, она также создала на 300 млн долларов меньше краткосрочных обязательств.

Суть в том, что сейчас нет проблем с капитализацией, которые могут вернуться и навредить инвесторам.

4. Рынок онлайн-ставок всё ещё недооценён

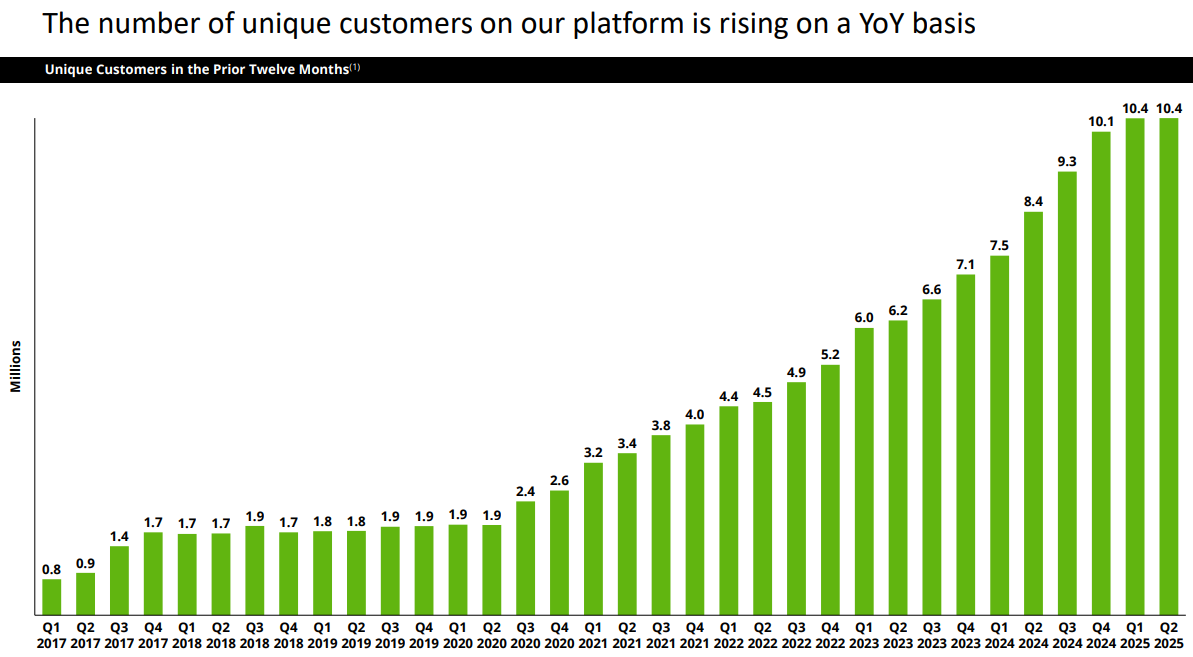

Несмотря на то, что DraftKings вырос с тех пор, как превратился из платформы фантастических спортивных игр в онлайн-ставки в 2018 году (и добавил онлайн-казино вскоре после этого), всё ещё есть много возможностей для роста. Компания указала в отчёте, что только половина населения страны имеет законный доступ к её онлайн-ставкам, а лишь около десятой части страны может играть в онлайн-казино.

Остальные приходят. Данные Legal Sports Report, мониторинга отрасли, показывают, что только 38 штатов позволяют спортивные ставки вообще, и только 30 из них — онлайн. И из тех, что позволяют, многие имеют ограничительные правила. Но всё это меняется, медленно, но верно.

В это время, больше образовательных программ и проникновения в существующие рынки могут продолжать питать рост DraftKings.

То же самое касается 43 штатов, где пока не разрешено онлайн-казино (по данным BettingUSA.com). Все больше штатов рассматривают возможность, оценивая налоговые поступления.

Исследователь Optima Insights считает, что онлайн-спортивные ставки в стране вырастут с 35 млрд долларов прошлого года до 58 млрд долларов в 2033 году, а Mordor Intelligence ожидает, что весь онлайн-гемблинг в Северной Америке будет расти с ещё более высокой годовой скоростью около 12% до 2030 года. DraftKings хорошо подготовлена, чтобы получить свою долю этого роста.

5. Дополнительный бонус: аналитики любят акции

И есть пятый дополнительный повод для оптимизма по акциям DraftKings, который не имеет прямого отношения к усилиям компании, или к спортивным ставкам или i-гемблингу. И это мнение аналитиков.

Хотя инвесторы сейчас не в восторге, большинство аналитической среды сейчас оценивает акции DraftKings как «сильную покупку», с консенсусной целевой ценой в 55,08 доллара, что на 27% выше текущей цены. Это неплохой толчок для начала нового трейда.

Больше причин для восторга, чем для беспокойства

Ни одна компания или перспектива инвестиций не идеальна, и DraftKings не исключение. Например, хотя ни аналитики, ни инвесторы не сказали этого прямо, я подозреваю, что несколько из них были недовольны тем, что компания не добавила новых ежемесячных пользователей между первым и вторым кварталами. Хотя спортивные ставки могут быть сезонными, они никогда не были настолько сезонными, чтобы остановить рост числа клиентов.

Однако я не хочу читать слишком много в этом замедлении, учитывая, что средний доход на пользователя и общая выручка снова выросли.

Больше всего я буду хвалить более крупную позитивную картину, которую большинство инвесторов, кажется, упустили. Эта компания делает всё, что можно было ожидать от неё, и делает это в отрасли с обильным ростом впереди. Нет причин усложнять это.

Просто помните, что для этой акции потребуется долгосрочное мышление. Ближайшее будущее остаётся непредсказуемым.

🎩

Смотрите также

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2025-08-16 12:49