Золото штурмует $3000, нефть – на минимумах, а ЦБ РФ готовит ‘голубиный’ сигнал: что сулит инвесторам четверг, 15 мая 2025?

Дата и время публикации: 15 мая 2025, 13:00 МСК

1. Макроэкономический обзор

Настроения на мировых финансовых рынках в середине мая остаются неоднозначными: инвесторы балансируют на грани между надеждой на дипломатическое урегулирование геополитических напряжённостей и ярко выраженными признаками коррекции на ключевых рынках активов. Картина складывается под воздействием сразу нескольких факторов, наиболее резонансные из которых – падение цен на нефть и золото, снижение инфляционного давления в ряде регионов, а также политические события в России, США, Китае и Европе.

США и Китай: После согласования временного снижения взаимных тарифов между США и Китаем рынки на мгновение вздохнули – технологические акции в Штатах и Поднебесной пошли в рост. Индекс S&P 500 закрылся 14 мая ростом на 0,1% (5892,56), Nasdaq Composite прибавил 0,72%. Однако фьючерсы к открытию 15 мая уже находились в красной зоне. Аналитики Goldman Sachs снизили вероятность рецессии в США с 45% до 35%. Отмена экспортных ограничений на чипы ИИ заметно поддержала бумаги Nvidia (+4,16% за сессию).

Процентные ставки и инфляция (США и Европа): Замедление инфляции в США до 2,3% м/м, при базовой инфляции 2,8% г/г, породило дискуссии о темпах смягчения монетарной политики ФРС. Доходность 10-летних казначейских облигаций достигла 4,53%, вернувшись к максимумам месяца. Зампред ФРС Филип Джефферсон отметил долгосрочную неопределённость из-за тарифов, а рынки замерли в ожидании комментариев Дж. Пауэлла. В Великобритании высокая безработица (4,5%), замедление роста зарплат и свежая инфляционная статистика дают Банку Англии повод продолжить цикл снижения ставок — фунт цепляется за локальные максимумы ($1,33).

Еврозона: STOXX50 теряет 0,63% вслед за глобальной коррекцией и снижением нефтяных цен, несмотря на пересмотр Goldman Sachs прогнозов роста ВВП ЕС в сторону подъёма.

Китай: Несмотря на признаки технологического роста и позитивные финтех-новости, китайский CSI 300 снижается на 0,91% — столь же резко просел объём нового кредитования (в 13 раз относительно марта), что вызвано торговым конфликтом. Это отражает опасения по росту и долговой нагрузке, несмотря на мотивацию Пекина поддерживать финансовый рынок.

Россия: “голубиный” ЦБ, инфляция, бюджет и отток капитала

За период 6–12 мая недельная инфляция разогналась с 0,03% до 0,06%, но годовые темпы уже снизились – до 10,1% (10,2% неделей ранее), что подтверждает: пик пройден в апреле. Плодоовощная продукция дорожала быстрее всего, но заметна дефляция по ряду позиций (свежие огурцы — минус 9.6%, помидоры — минус 5.9%). Среднесрочные ожидания смещаются в пользу мягкой монетарной риторики – летом ЦБ РФ может дать лишь “голубиный сигнал”, а действовать активнее начнет с июля, после оценки устойчивости дезинфляционного тренда.

Экспорт и цены

Российские нефтяные доходы в апреле упали до $13,2 млрд (–$1,13 млрд к марту, минимальные значения с 2023 года). Добыча, наоборот, чуть подросла — до 9,33 млн б/с, а экспорт вышел на 7,6 млн б/с.

Внутренние финансы: Отчётность крупнейших игроков российского рынка – разноплановая. Сбербанк за 4 месяца увеличил чистую прибыль на 9,5% (542,3 млрд руб.), тогда как “Ростелеком” столкнулся с +9% выручки и –46% по прибыли, а “Юнипро” – с падением чистой прибыли на 9,1% при росте выручки на 2,2%. Девелопер “АПРИ” показал хорошие темпы: +8% продаж, +25% по средней цене м².

2. Анализ финансовых рынков

Акции

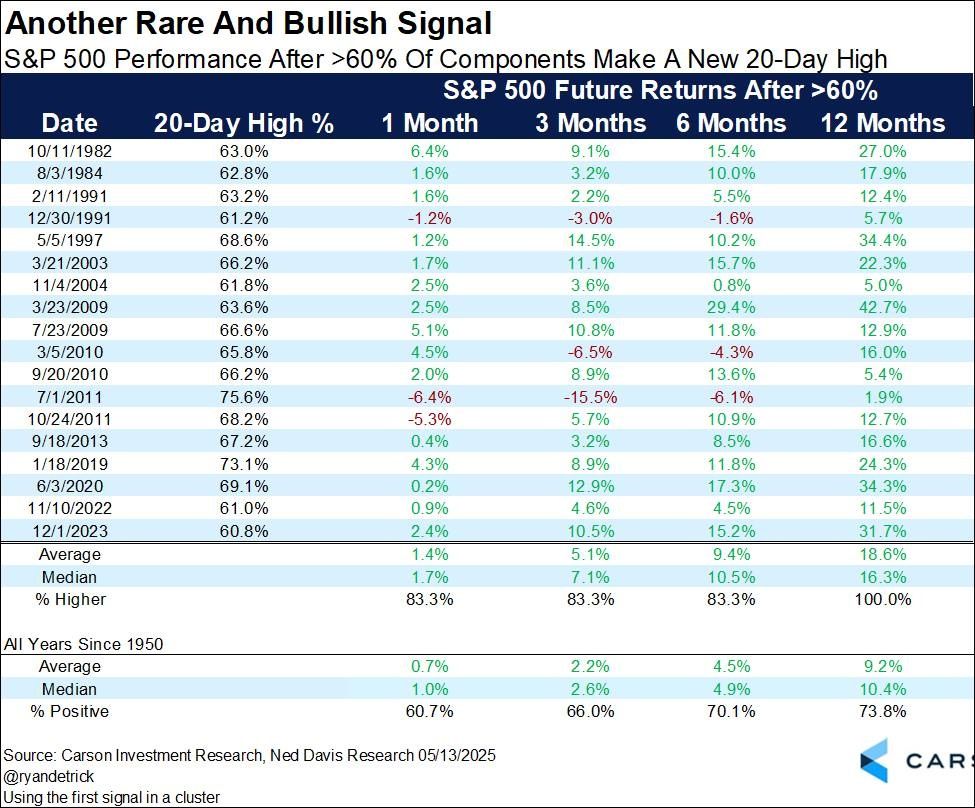

Глобальные площадки по-прежнему не могут определиться с вектором. Американский рынок накануне был поддержан технологическим сектором (отмена ограничений на экспорт чипов, сделки по AI), но фьючерсы уже уходят в “красную” — локальная перекупленность после ралли (+22% за 26 дней по S&P 500) повышает шансы на 3–5% коррекции. Однако историческая статистика показывает: в 18 из 18 случаев, когда более 60% бумаг закрывались на месячных хаях, годовой прирост был выше среднего: +18,6% vs. +9,2% среднесрочно. После отката ждём новую волну роста – целевая зона для S&P 500: 6150–6200 с поддержкой на 5720.

Европейский STOXX50 наступил на краткосрочную «просадку» — первая цель поддержки: 5314, сопротивление ближайшее — 5547.

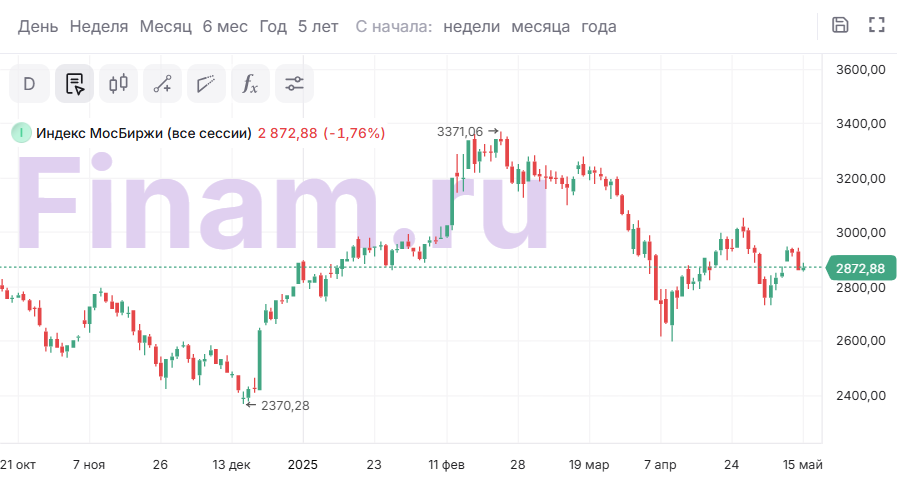

Российский рынок утром открылся падением: индекс МосБиржи терял до 2,57% (2849,4), локальная поддержка по техническому анализу — около 2735. Давление создают геополитика (стамбульские переговоры РФ-Украина прошли без “тяжеловесов”), падение нефти и ожидание новых санкций/разрядки. Лидеры роста: СПБ Биржа (+2,38%), ОВК, “Сегежа”, МКБ. Лидеры падения: Ozon (–2,01%), “Полюс” (–0,76%), OГК-2, МТС.

Новые акции на “допторгах” добавляет Мосбиржа: теперь на утренних и вечерних сессиях доступны еще шесть бумаг электросетевого и химического секторов (“Россети”, “Акрон”, ТГК-14 и др.) – общее число бумаг на дополнительных сессиях достигло 106.

Облигации

Валютные облигации теряют былую привлекательность – рубль крепок, доходности всего 6–7% по бумагам AAA и ниже (тогда как прошлой осенью было 12%!): лишь для “валютных” инвесторов они актуальны как средство сохранения покупательной способности. Потенциал роста минимален, спекулятивный интерес ограничен. Кратко: если расходов и целей именно в валюте – имеет смысл, если вы в “рублевой зоне” и ищете спекулятивный рост – время неудачное.

Валюты

Индекс доллара держится у 100,7 — на этом уровне USTres (10Y) дают 4,53% против 4,15% в начале месяца. Пара USD/JPY опустилась до 145,5 (японская иена укрепляется). Евро/доллар вновь тестирует 1,12, юань стабилен на 7,20 (CNY/USD), фунт держит $1,33, экспериментируя с максимумами недели.

Рубль стабилен — USD/RUB 80,49 (–0,19%), EUR/RUB 90,08, CNY/RUB 11,13 (+0,82% за день). Специалисты отмечают продолжение активных продаж валюты экспортерами: в апреле на $10 млрд, половина которых — выплаты по НДД (налог на допдоходы нефтяников). Спрос на валюту падает: клиенты банков купили на 1,8 трлн руб. (против 3,4 трлн среднеполугодовых), большая доля спроса идет на квазивалютные ОФЗ.

Сырьё

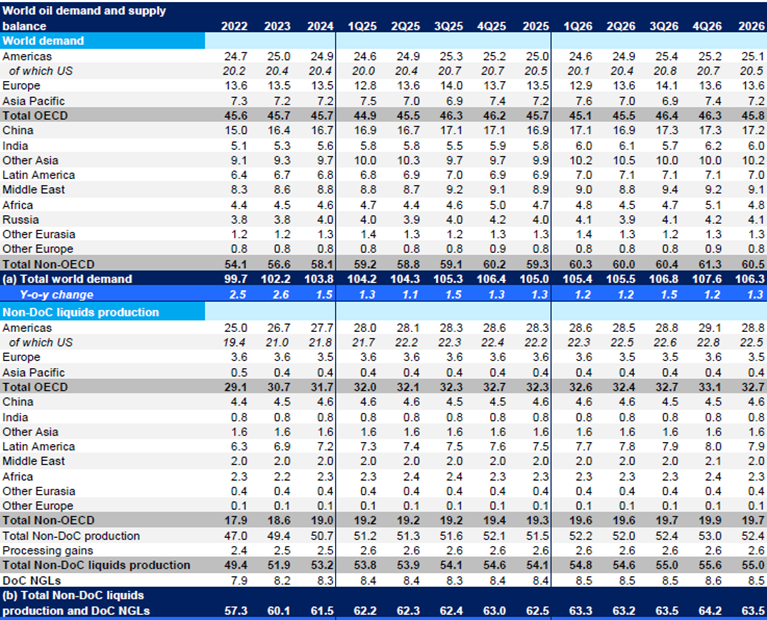

Нефть марки Brent падает второй день подряд: $64,13/б. (–2,97%), WTI — до $61,17 (–3,60%). Причины — ожидания ядерной сделки США–Иран (потенциальный рост предложения), статистика по запасам нефти в США (+3,454 млн барр., вместо ожидаемого снижения на 1 млн), стабильные поставки из Саудовской Аравии (48 млн барр. в КНР) и сдержанный рост импорта Китаем.

Технический анализ опасается: если Brent удержится под $64,2, следующая цель — $63,2. Быки могут попытаться закрыть гэп только при возвращении выше $66.

Золото теряет почву под ногами: котировки рухнули на 2,2% в среду и ещё на 1% утром 15 мая, держатся чуть выше $3140 за унцию. Формируется паттерн “двойная вершина”. Пробой $3200 ухудшает перспективы быков; теперь у “медведей” есть шанс продавить цену к $2950 (50% коррекция) — впервые за долгое время возможен откат ниже $3000.

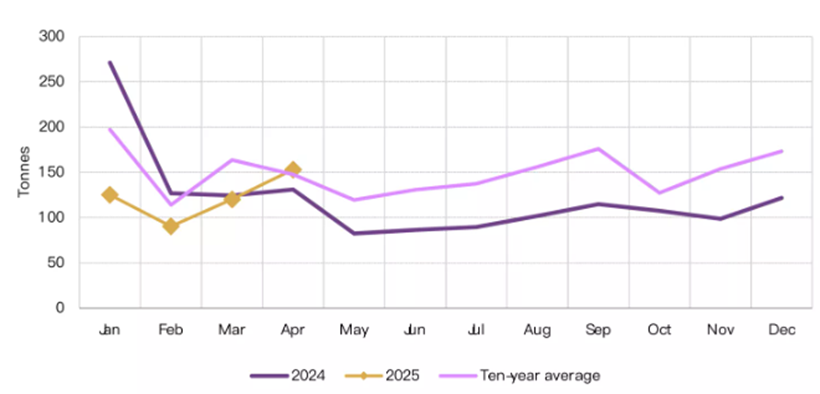

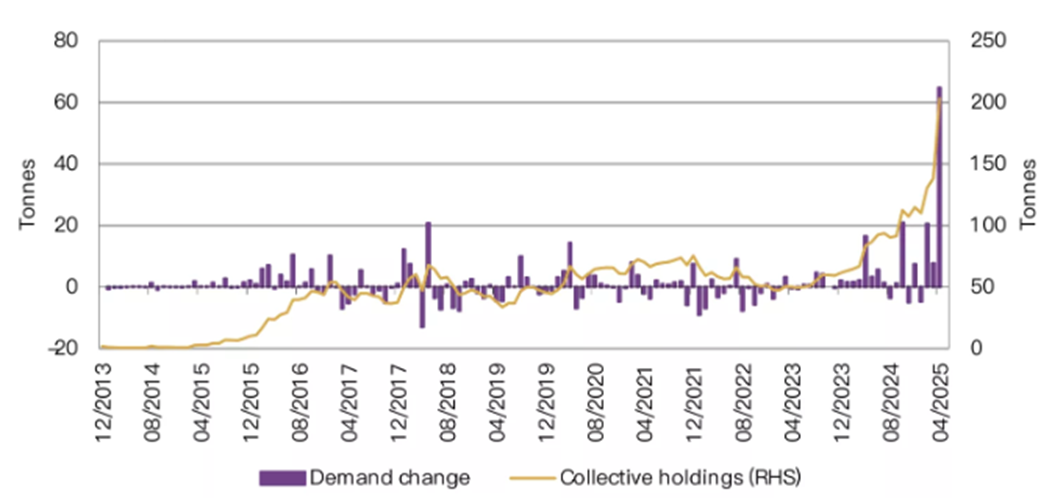

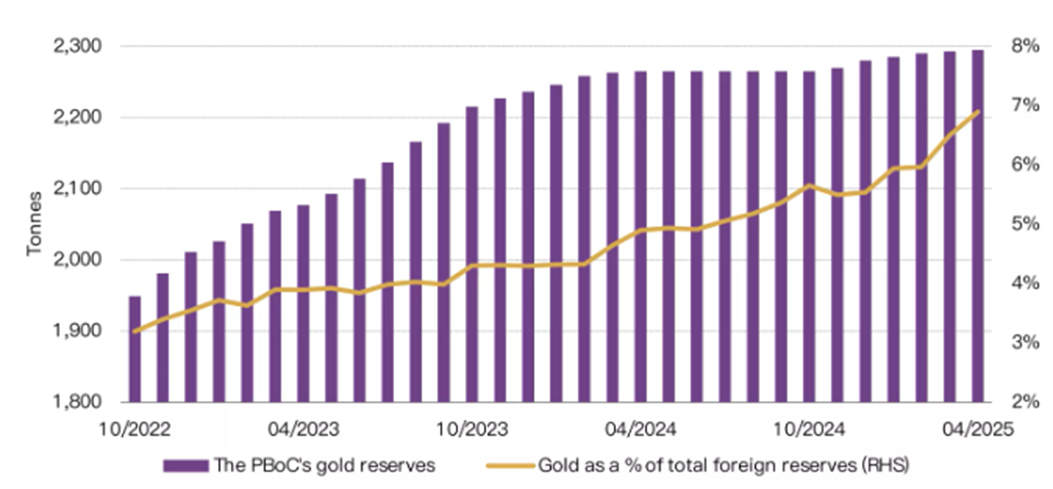

Интересно, что несмотря на глобальное снижение, китайские ювелирные ETF продемонстрировали исторические рекорды по вливаниям (49 млрд юаней, ~65 т золота, апрель), а Народный банк КНР шестой месяц подряд увеличил золотой резерв.

3. Основные риски

- Дипломатическая неопределённость: Стамбульские переговоры России и Украины не принесли ни сигналов для “разрядки”, ни явных прорывов. Отсутствие ключевых лиц порождает страх новых волн санкций.

- Коррекционное давление на акциях и сырье: Локальная перекупленность на рынках акций, истончение аппетита к риску и резкое снижение нефтяных/золотых котировок создают вероятность затяжной “просадки”.

- Доходности казначейских бумаг США растут, “дешёвый” доллар под вопросом: Новые заимствования (до $4 трлн) администрацией Трампа могут создать лавину предложения гособлигаций и в перспективе повысить ставки. Это рискует обернуться повторной волной оттока из рисковых активов.

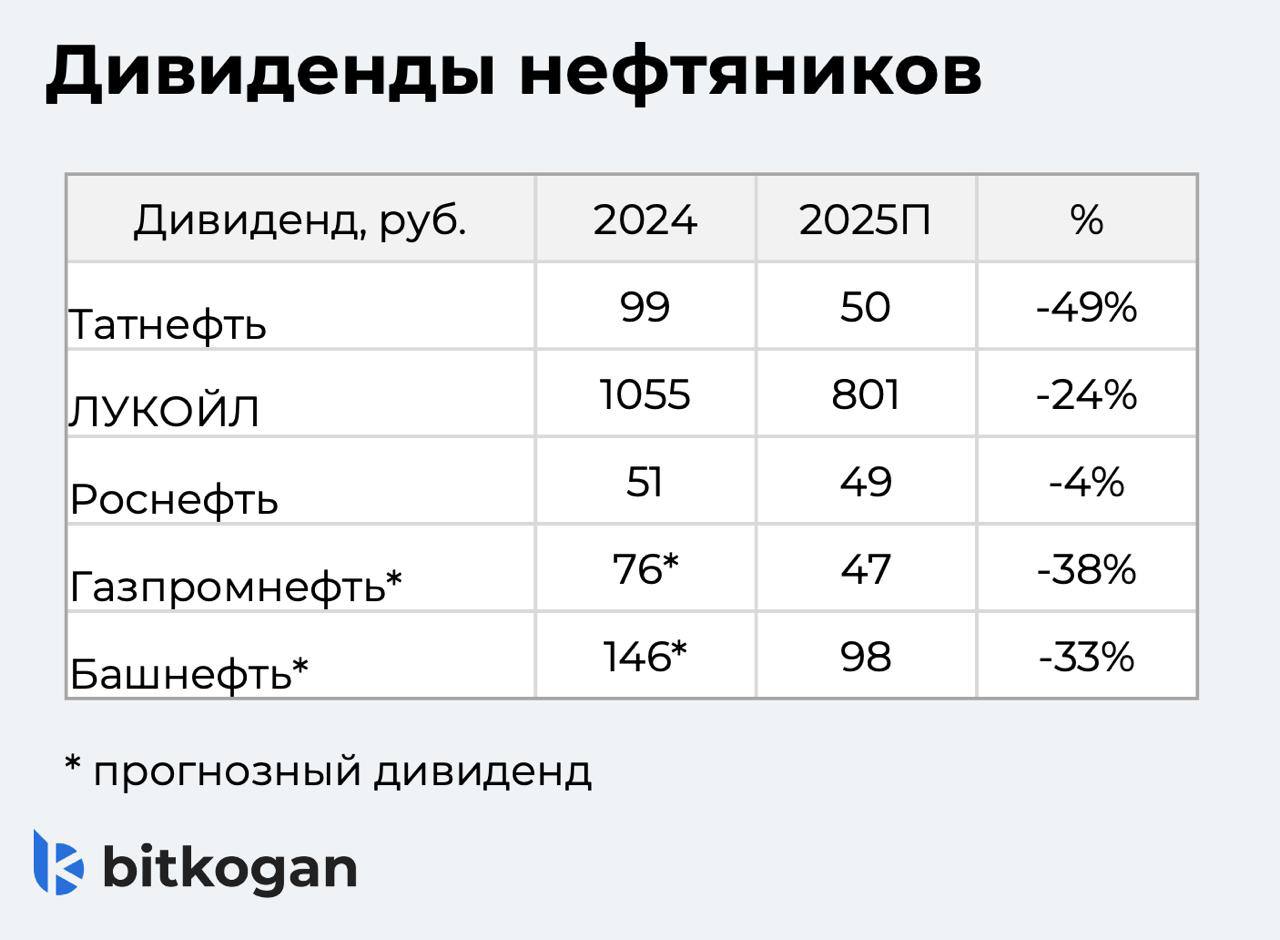

- Сырьевые компании РФ и их дивиденды: Ухудшение маржинальности (Urals минус 13% г/г, апрель –34%), уменьшение демпферных выплат и крепкий рубль давят на нефтяников. Предстоят вероятные сокращения (Татнефть, Газпром нефть) дивидендных выплат и жёсткие прогнозы по сектору вплоть до 2026 года.

- Возможная волатильность валют: Ослабление интереса к валютным активам банков, снижение оптовых покупок валюты клиентами до 1,8 трлн руб., растущий спрос на квазивалютные ОФЗ и укрепление юаня увеличивают риск нестабильности курса, особенно в случае ускоренного снижения ключевой ставки ЦБ РФ.

- Потенциальное “запаздывание” смягчения ДКП: Несмотря на признаки дезинфляции, массовый возврат капитала из-за рубежа и рост рублевой ликвидности могут разогнать краткосрочную инфляцию, а ЦБ отложит начало снижения ставки до лета, что приведёт к росту доходностей ОФЗ и высоким реальным ставкам (+15%).

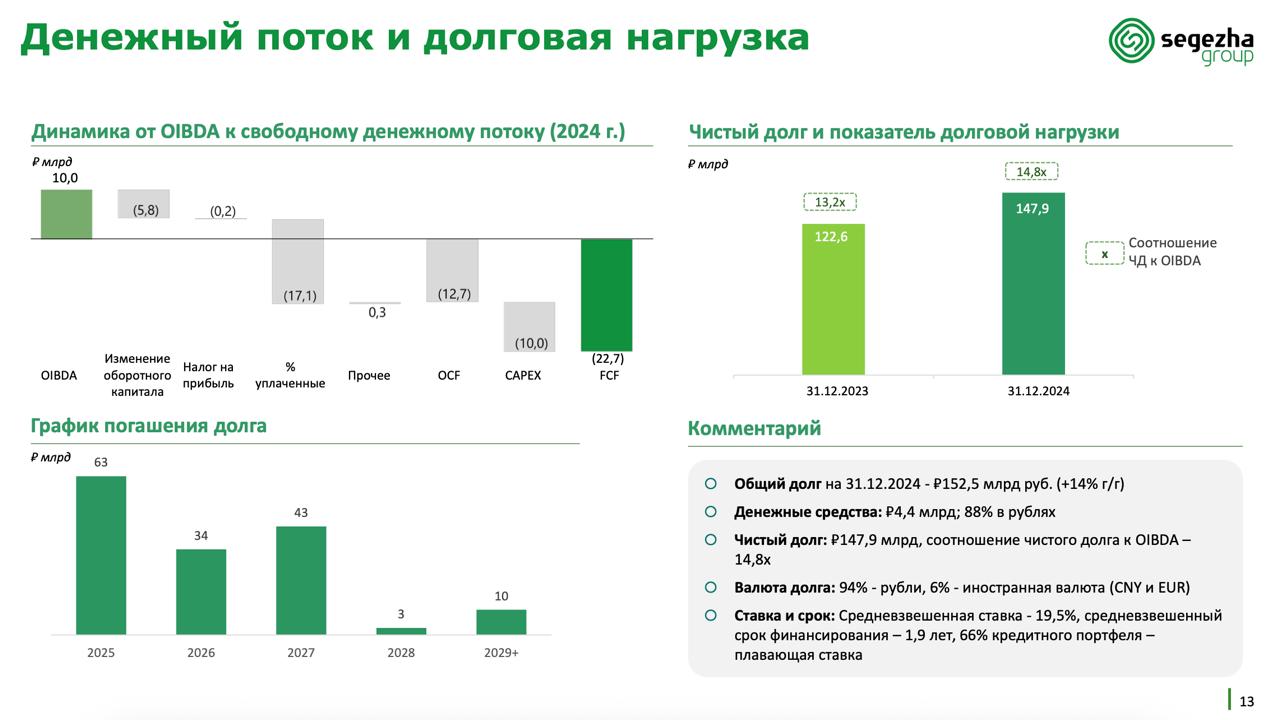

- Внутрисекторные проблемы “Сегежи”, “РусГидро”: Убыточность “Сегежи”, неокупаемый долг 150 млрд, перспективы только при чуде (смягчение санкций, снижение ставки, экспортная поддержка), “РусГидро” просит о финансовой санации и либо откажется от дивидендов на несколько лет, либо останется под надзором собственника – правительства.

В совокупности: Судьба рынков ближайших недель решается балансом между опасениями, что “медведи” подтолкнут золото ниже $3000, нефть не удержится выше $65, а горячие деньги начнут искать новые классы активов — и надеждой, что дезинфляция и “голубиный” ЦБ поддержат спрос на риск.

4. Инвестиционные идеи

4.1. Консервативная стратегия: Долгосрочные рублевые ОФЗ на снижении ставки

Суть: Центробанк РФ уже летом–осенью будет вынужден смягчить денежно-кредитную политику. Это создаст окно роста для облигаций федерального займа России с длительностью 6–10 лет, ведь падение ставки приведёт к росту цен по этим бумагам.

- Бумаги: OFZ-PD 26240, 26241, 26242 (дюрация 6-10 лет)

- Текущая доходность: 12,5–13,4% годовых

- Кейс расчёта: При ставке 15% цены близки к минимумам. Если ставка в течение года снизится на 1,5 п.п. (реалистично при продолжении дезинфляции), прирост к цене по длинным ОФЗ может составить 8-10% плюс купоны.

Риски: Перенос старта снижения ставки (инфляция вновь разогнана), форс-мажор (санкции, внешние негативные события). В долгую, однако, такой портфель защищён и от курсовых, и от инфляционных шоков, если доля рублевых активов соответствует вашим расходам.

4.2. Рискованная идея: Лонг по золоту после “кратковременной паники”

Золото после стремительного ралли и разворотной модели (двойная вершина!) организовало немалую “очистку” слабых рук. Но в долгосрочной перспективе макро-драйверы (геополитическая неопределённость, неясность курса доллара, притоки в азиатские ETF, продолжение покупок физического золота центральными банками) остаются актуальными.

- Вход: $3000–3050 за унцию — вероятная зона окончания “шорт-сквиза”. Не стоит спешить, подтверждение разворота — возврат выше $3165 и/или сильный объём на $3040-3060.

- Потенциал: Если паника отыграна и доллар “откатит”, возврат в диапазон $3200-3230 — плюс 7-9%.

- Риски: Затяжная геополитическая разрядка (ослабнет спрос как на “убежище”), усиление долларового дефицита/напряжения, новые сделки США–КНР.

- Stop-loss: Ниже $2950 (50% фибо-уровень текущей коррекции, район окончания сигналов медвежьей “волновки”).

Дополнение: Акции технологических компаний США после коррекции–на уровне поддержки (S&P 500 — 5720/5700) могут готовы к новым “высотам” к 4 кварталу 2025, но только после волн коррекции.

Редакция cryptomoon.ru выражает благодарность руководству Мосбиржи за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

2025-05-15 13:06